近日,国海证券输出重磅研报称,从债务、PC、AI与服务器四个角度重新估量联想集团的发展。

核心观点为:PC行业集中度呈现上升趋势,公司高端化战略稳步推进,因而PC业务“量”与“价”长期上有望保持稳中有升;受益于下游AI ChatGPT应用的旺盛需求,服务器等云计算基础设施保持高速增长,有望构筑公司第二增长曲线。从产品技术架构上,公司已建立“端-边-云-网-智”架构体系,能够为客户提供全栈式解决方案。公司前期可通过销售硬件率先与客户建立联系,后期通过相关软件与服务持续获得稳定现金流和收入。

如何看待联想集团的高负债问题?

联想资产负债率明显低于同业竞争对手:PC、服务器等硬件生产制造属于重资产行业,2021年戴尔与惠普资产负债率均位于100%以上,而联想的资产负债率低于90%,明显低于同业竞争对手。在重资产行业中充分利用财务杠杆提升公司整体盈利水平是行业特有属性。

费用率基本保持稳定,不断增加研发投入。联想集团2017-2021年各项费用率均保持得较为稳定,其中,2021年销售费用率、管理费用率和研发费用率分别为5.2%、7.0%和2.9%。联想集团不断扩大研发投入,2021年研发费用同比增加42.6%,以支持其技术和服务的升级和差异化,并且联想集团有望在明年将研发投入水平翻一番,以利用数字化转型。目前,联想集团已经建立了“端-边-云-网-智”的完整架构,以满足客户的需求;同时,联想也推出了多种创新的绿色产品和解决方案,增加对绿色材料和绿色包装的使用。

费用管理在整个行业表现较好,龙头企业费用率基本保持稳定。以2021年全球PC厂商中出货量排名前三的公司为例,联想和惠普2017-2021年费用率整体保持稳定,2021年的销售和管理费用率分别为12.24%和9.29%,研发费用率分别为2.9%和3.0%。戴尔的销售和管理费用率自2019年开始下降,到2021年为14.48%,下降了8.65pct;戴尔的研发费用率自2020年开始下降,到2021年为2.55%,下降了3.05pct。

联想集团资产负债率约90%,行业整体负债水平较高。联想集团2017-2020年资产负债率持续上升,从84.05%上升至90.50%;2020年后资产负债率开始下降,到2021年为87.88%。从行业来看,2017-2021年全球出货量前3位PC厂商的资产负债率都在84%以上,其中惠普和戴尔均超过联想集团,到2021年,惠普和戴尔的资产负债率均超过100%。

流动负债为主要负债成分,以无息负债为主。从联想集团近5年的负债情况来看,整体负债结构未显著改变。其中以“流动负债”为主,均占总负债80%左右。流动负债中,主要以“应付账款及票据”和“应计费用及其他应付款”为主要负债来源。2017-2021年应付账款及票据CAGR为16.1%,主要是由于应市场需求上升及业务增长以致生产及采购活动增加所致;其中,2021年增长了18.7%,主要是由于疫情催生了如远程办公、在线教育等场景给市场带来了新的需求,公司为应对市场变化增加了原材料采购。2017-2021年应计费用及其他应付款CAGR为14.3%,主要是由于应业务增长而增加的应付加工商的委托加工商款项和销售调整准备上升,以及非流动资产重新分类所致。

高负债的背后来源于供应链的“无息贷款”:通过对联想集团的负债进行拆解,公司的债务主要来自于上游供应商的应付账款,而这在某种程度上彰显了联想集团作为链主,其在供应链中的强势地位,通过占用上游供应商的应收账款,公司实现了低成本的融资。

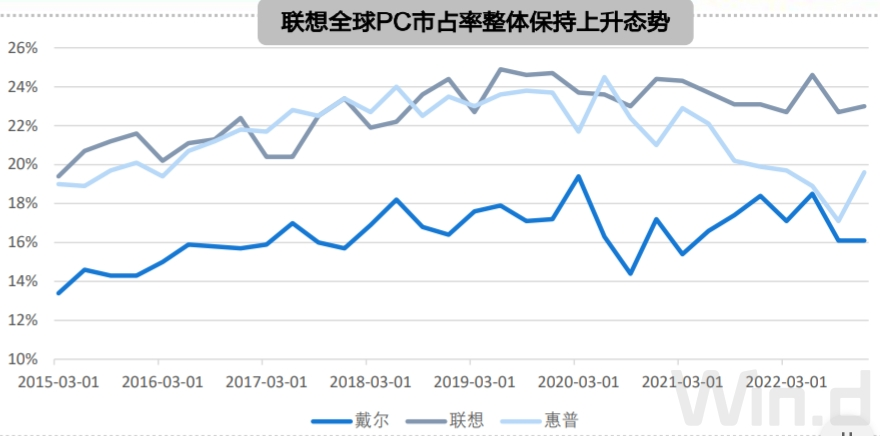

当前戴尔、惠普收缩在华业务,预计联想集团PC业务能受益多少?

由此假设:1)根据IDC预测,全球PC出货量在2023~2025年同比增速分别为-4.2%、3%、5%;2)假设2023~2025年中国PC市场占全球比重分别为17%、17.4%、17.8%;3)联想集团在中国PC市占率于2023~2025年分别上升4.5pct、3pct、1.5pct;4)联想集团2023~2025年在海外PC市场出货量增速与行业平均水平持平,分别为-4.45%、2.5%、4.49%;5)基于联想集团全球PC平均售价每年增长2%;根据中国PC市场占全球比重测算了中国PC市场出货量,并基于此得出海外PC市场出货量增速,进而分别算出联想集团在国内与海外市场的出货量,之后得出联想集团在全球PC市场整体出货量,进而测算出公司2023年-2025年在全球PC市场的收入分别增长1.1%、7.8%、8.7%,对应收入为429、463、503亿美元,对应市占率为24%、24.7%、25%。

以ChatGPT为首的大语言模型在自然语言处理技术上实现了质的飞跃,其拥有非常广阔的下游应用前景,并可能由此掀起新一轮AI产业革命。大语言模型预测能力的显著提升离不开高算力所带来的涌现能力,而黄氏定律预测GPU将推动AI性能实现逐年翻倍,进而降低AI的单位算力成本,而AI算力成本的下探有助于加速下游的产业应用,由此形成正向循环。

请问当前主流大语言模型,对于服务器需求分别有多少?

预训练阶段:基于微软-英伟达合著论文得到“GPU数量-算力关系式”,即在规定时间内大语言模型预训练显卡需求量正比于模型参数量以及训练数据集大小同时反比于显卡算力,该公式倍数系数为8。假设:1)训练时间为10/14/18/22/26/30/34天;2)GPT-3参数量为175 billion;3)GPT-3训练集全部训练一遍,总数为499 billion token(实际训练时按权重随机抽取);4)根据David Patterson等人所著论文中训练结果效率推算,GPU互联计算效率为22%~45%之间;5)服务器采用8卡服务器,GPU采用英伟达A100 80GB版本,以FP16数据格式计算。基于敏感性分析,得到GPT-3预训练服务器需求数量为212~1472台,当中以算力输出效率为22%为例,训练时间为10/14/18/22/26/30/34天,对应服务器需求量为1472/1052/818/669/566/491/433台。

日常运营阶段:基于时间概念,核心测算逻辑为单个模型中,单块A100生成的词数的速率是固定的,因而GPU需求数量的多少取决于每秒服务器根据提问需生成答案的词数,由此假定1)单块A100生成每个单词的速度与模型的参数量呈现线性关系,根据Tom Goldstein测算,平均单块A100处理每3billion参数的模型需耗时6ms,进而根据不同模型参数量测算A100生成回答词数的速率;2)Open AI用户遍布全球且分布均匀,假定各个时段用户的访问数量稳定(即不考虑高峰、低谷时间段等);3)根据路透社数据,ChatGPT2023年3月15日的日活跃用户数为5837万人;4)假设平均每个用户提问10次,每个问题回答需生成30个词;5)不考虑API接口调用情况。经过测算可得,ChatGPT当前日常运营所需服务器数量为8867台。

日常运营阶段全球服务器市场空间测算:根据新产品生命周期理论,当前大语言模型尚处于发展初期,随着产品成熟度的提升与消费者接受度的提高,其产品渗透率有望快速提升,进而随着使用人数的增加,其背后所需服务器输出算力数量也将上升,基本测算过程参考上述单个大语言模型日常运营所需服务器数量测算。假定1)全球大语言模型渗透率在2023~2027年分别为5%/10%/20%/25%/30%,对应用户数为2.58/5.36/11.13/17.31/20.93亿;2)每台服务器售价参考英伟达DGX A100 640GB(19.9万美元)。由此测算可得2023~2027年服务器日常运营需求为3.92/8.14/16.91/26.30/31.79万台,日常运营服务器市场规模为78/162/336/523/633亿美元。

联想智能计算平台——深腾X9000:基于场景的一体化解决方案。

多项自主研发技术,拥有多项HPC和AI关键技术,包括46项国家发明专利。

独创液冷——海神”温水散热

通过去离子化纯净水带走CPU、GPU上热量,温水水冷散热系统可以提供数倍于传统风冷的散热效率,能把数据中心PUE值降低到1.1,实现每年超过42%的能耗降低,远高于国家1.4-1.8区间标准。

系统结构兼容性优秀

采用模块化设计思路,深腾X9000为GPU、ASIC等当前以及未来各种形式的计算留出了足够的空间和接口,以适应多种任务负载,可以在 HG、SR、SE多个服务器硬件产品系列的基础上,配置联想CPU/GPU/Xeon Phi/FPGA/寒武纪等多种异构硬件平台。

LiCO(联想智能计算架构)

一站式解决方案,适用于各种规模的高性能集群,整合融合了主流的人工智能框架与应用,支持各种深度学习应用,支持HPC和AI作业的统一资源调度,获得Tensorflow的“最佳AI平台”奖项。

智能计算是软件与硬件的结合,组装硬件+自研软件的产品组合不断增强联想的核心竞争力,联想LiCO计算架构是目前全球最好的AI平台之一,2019年获得Tensorflow的“最佳AI平台”奖项认可,使用LiCO脚本不仅可以快速安装部署好一个HPC集群,为用户提供易用的管理平台,同时LiCO还整合了包括人脸识别、深度学习等一系列AI应用。在软硬件技术研发领域积累雄厚实力让联想数次蝉联HPC TOP500榜单全球第一和HPC China TOP100榜单第一。

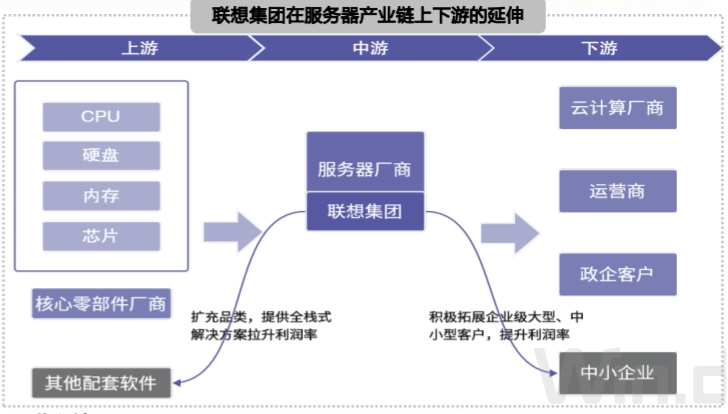

基于产业链视角,从服务器上下游分析可得服务器上游核心零部件等均为垄断性竞争,而下游的部分行业应用如云计算厂商等议价能力较强,联想集团有望如何破局?

不同服务器的成本构成由其应用所决定:服务器核心成本主要报告CPU、GPU、Memory等。当中,机器学习型的服务器与推理型服务器主要应用于AI,因机器学习型服务器主要用于AI训练而需要更多的并行计算,所以GPU占比相对较高。

服务器上游各核心零部件行业均呈现垄断竞争格局:服务器核心零部件CPU、GPU、SSD和DRAM等所处行业,具备前三、四大龙头厂商所垄断,当中第一大厂商在行业中具有绝对的统治地位,因而服务器上游核心零部件厂商具有很强的议价能力。

再来比较一下服务器的不同采购模式。

不同采购模式的区别:服务器行业生产中主要存在OEM、ODM、OBM与JDM这四大采购模式,OEM生产模式中,厂商仅负责代工生产,即所谓的“白牌模式”;OBM模式中,厂商利用自有品牌负责从研发、设计、再到生产的全过程,ODM模式一般是OBM厂商从已有产品中根据客户需求进行微调,进而再生产供货,联想等品牌厂商主要采用“ODM+OBM”两种模式;JDM模式则是通过与客户合作研发,双方充分利用各自优势定义产品,进而再生产供货,其代表企业为浪潮。

ODM模式逐渐成为服务器生产厂商的主流:服务器业务更多是一个组装性工作,其产品技术壁垒不高,因而成本管控成为各大生产厂商的核心竞争力。对于下游议价能力较强的云厂商等客户,其服务器业务拥有较高的定制化和成本管控需求,因而给了部分白牌厂商由OEM逆袭到ODM的机会,而品牌厂商为了迎合下游客户需求,也逐渐从OBM转向了ODM模式。相比较于ODM模式,JDM模式虽然与客户合作黏性更强,但是其需要根据客户需求重新设计相关服务器产品,因而其前期的研发投入成本较高,从短期盈利性来看,OBM与ODM高于JDM。

联想如何突围?

收入端:

﹒扩展B端企业及中小企业客户,分散客户议价:除了以云厂商为首的互联网企业客户,联想集团积极拓展其他行业企业级客户,尤其是中小型企业客户的开拓,相对于云厂商等核心客户,中小企业客户较为分散,其议价能力相对较弱。并且,为了降低中小企业的支付门槛,联想集团还推出了DaaS服务,其有助于降低中小企业客户付费门槛。

﹒扩充产品品类,提升整体盈利能力:除了服务器业务,公司也积极开拓云基础架构相关的其他硬件、软件和服务,进而提供全栈式解决方案提升整体盈利能力。

成本端:

﹒战略合作与规模化采购,稳定供货并降低单位采购成本:公司与英伟达、英特尔等核心部件供应商建立战略合作伙伴关系,并且基于规模化采购,有助于稳定供货并降低采购成本。

﹒供应链全球化,柔性生产满足客户定制化需求:公司在全球拥有36家制造基地,与全球5000家供应商建立了良好稳固的合作关系,进而为180个市场提供产品和服务。B端IT基础设施建设方面,客户之间存在着产品定制化需求,公司目前已建立柔性化生产能力以满足客户个性化需求。

紧抓上游强势厂商提高竞争底气:AI芯片在在AI服务器占据举足轻重的地位。CPU芯片的主要供应商为Intel与AMD,联想在AI服务器的CPU选择上与Intel深度绑定,Think system与问天服务器全线均搭载Intel至强CPU同时Intel为联想AI服务器产品做官方背书。GPU芯片市场Nvidia占有88%的市场份额,联想是已通过NVIDIA认证的厂商,这是人工智能基础设施最重要的一张入场券。

NVIDIA认证联想ThinkSystem SR670 V2

深耕下游中小型客户议价能力不断提高:2022年联想服务器再获中国服务器中小企业市场销量榜首,市场份额达26.3%,份额增长高达67.9%,远高于市场平均增长率,联想在中小企业服务器市场竞争优势持续大。中小企业需求以定制化小规模为特点,规模小利润率高,人工智能迅速普及的背景下服务好中小企业将为联想服务器相关业务创造利润空间。

“ODM+”战略稳步推进,柔性化生产满足客户定制化需求:第一消除ODM“中间商”,利用联想的供应链系统,缩短定制产品从开发到上市的周期和降低成本。第二,联想服务范围广,全球的服务支持既能降低成本,又能使定制服务更能满足业务需求。第三,联想拥有端到端的超大规模数据中心组织,可以提供一站式商店服务,为客户购买设备提供了便利。

联想供应链全球化布局,降低供货风险并实现降本增效:公司在全球拥有36家制造基地,与全球5000家供应商建立了良好稳固的合作关系,进而为180个市场提供产品和服务。结合大数据、人工智能、物联网等技术,供应链智能控制塔打通了供应商的信息系统,包括30多家自有及合作工厂、2000余家核心零部件供应商、280万家分销商和渠道商,以及服务180多个国家和地区客户的需求和供应情况,跨越了供应商逐级沟通的壁垒,降低采购和物流成本,实现了端到端全价值链的智能控制。

鉴于当前全球宏观环境存在较大不确定性,PC仍处于去库存阶段,调整盈利预测,预计公司FY2023-2025年营收分别为627/696/811亿美元,归母净利润分别为17.01/19.78/25.02亿美元,对应基本EPS为0.14/0.16/0.21美元,对应P/E倍数为7.59X/6.52X/5.16X。基于公司智能设备业务盈利能力持续优化,基础设施方案业务与方案服务业务未来广阔的发展前景与高速增长,维持“买入”评级。