来源:中国日报网

2022年9月30日,河北瑞星燃气设备股份有限公司(新三板股票代码“836717”,下称“瑞星股份”)申报北交所上市获受理。此次IPO保荐机构为华西证券(行情002926,诊股)股份有限公司,审计机构为毕马威华振会计师事务所(特殊普通合伙)。

瑞星股份主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品。

坏账风险高于同行

2019年至2022年1-6月(下称“报告期”),瑞星股份分别实现营业收入24,421.02万元、21,729.59万元、20,975.82万元、7,849.20万元,同期净利润分别为4,538.56万元、3,729.29万元、4,347.64万元、927.14万元。2020年,瑞星股份的营业收入、净利润双双下滑,2021年营业收入同比下降3.47%,净利润却逆势增长,同比上升16.58%。

报告期各期,瑞星股份的综合毛利率分别为50.97%、48.39%、48.28%、46.15%,虽然瑞星股份毛利率存在持续下滑的情况,但仍显著高出同行,其合理性受到了北交所的问询。

(数据来自招股书)

瑞星股份表示,因与部分同行产品结构存在明显差异,同时通过建立自动化程度较高的流水化生产线、所在地人员工资水平较江浙地区人工成本较低、自产核心零件等降低成本,从而提高了毛利率。

但在公司的经营过程中,瑞星股份的应收账款管理水平不及同行。

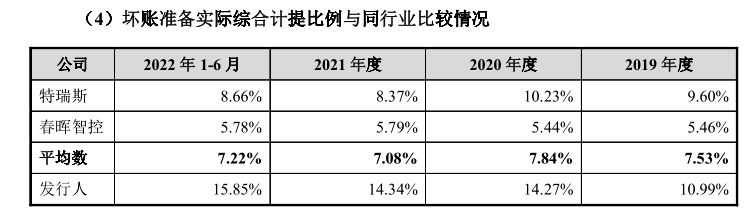

报告期各期末,瑞星股份的应收账款及应收票据合计金额分别为25,342.89万元、19,941.26万元、20,122.08万元、18,929.06万元,占各期营业收入的比例分别高达103.77%、91.77%、95.93%、241.16%。

瑞星股份的下游为燃气公司,其部分大型跨区域性燃气公司和地方燃气集团类客户回款审批流程复杂、付款周期较长。且瑞星股份的坏账准备实际综合计提比例高于行业可比公司,1年以上账龄的应收账款占比高于同行,坏账风险较大。

(数据来自招股书)

截至2022年6月末,瑞星股份的应收账款坏账准备金额为3,396.74万元,其中,单项计提的坏账准备中,有17家客户及其他的应收账款合计508.46万元预计全部无法收回。全额计提坏账的客户中还包含国企成都燃气(行情603053,诊股),其应收账款全部无法收回的具体原因招股书中并未披露。

子公司受到处罚

招股书显示,瑞星股份的员工人数呈现下降趋势,各期分别为471人、456人、389人、373人。

招股书中并未详细披露员工社保缴纳人数情况,但在风险提示中显示,瑞星股份报告期内存在未严格按照国家有关规定为全体员工缴纳社会保险和住房公积金的情形。

瑞星股份解释,该情形主要因为公司员工农村户籍人员较多,人员年龄较大等因素,员工自身不愿意缴纳社会保险和住房公积金。

据企信网工商年报,瑞星股份母公司为员工缴纳的社保险种不全,2019年-2021年,瑞星股份的工伤保险缴纳人数分别为344人、324人、263人,而其余“四险”各期的缴纳人数区间分别为152-156人、150-152人、164-168人。

未缴的社会保险和住房公积金存在被追缴的风险,并存在被社会保险和住房公积金管理部门处罚的风险。报告期内,瑞星股份的子公司曾受到过处罚。

2022年6月,四川省生态环境厅在核技术利用单位年度检查中,发现瑞星股份的全资子公司瑞星久宇燃气设备(成都)有限公司(下称“瑞星久宇”)在放射源、射线装置、放射性工作场所的辐射污染防治方面存在问题并已责令改正。

瑞星股份除了瑞星久宇系其全资子公司外,其余子公司均为参股。其中,河北枣强农村商业银行股份有限公司(下称“枣强农商行”)成立于2015年,是瑞星股份参股的存贷款业务平台。

企查查显示,成立第二年,枣强农商行就因信贷资产质量失真,安全保卫设施严重不达标、违反审慎经营规则被衡水银监分局处以两则行政处罚;2020年,枣强农商行又因违法违规发放贷款以及违反《中华人民共和国价格法》第十四条第八项,分别受到了衡水银保监分局、衡水市枣强县市场监督管理局的行政处罚。上述4次处罚合计罚款88万元。

另一参股子公司枣强华润燃气有限公司(下称“枣强华润”)同样存在相似违法情况。

2020年,枣强华润存在违反《中华人民共和国价格法》的行为,被枣强县市场监督管理局罚款45万元。

与大客户交易被问询

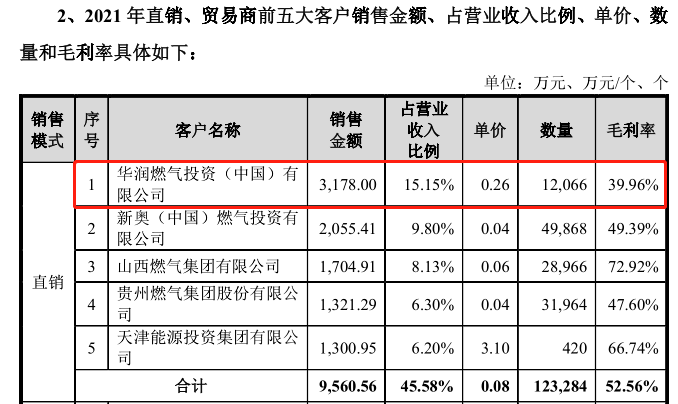

华润燃气投资(中国)有限公司及其下属控制主体(下称“华润燃气”)报告期内始终为瑞星股份前五大客户,各期销售金额分别达到3,446.82万元、2,673.58万元、3,178.00万元、1,038.59万元,分别占各期营业收入的14.11%、12.30%、15.15%、13.23%。

为拓展下游市场、增强客户粘性,瑞星股份投资参股了华润燃气所控制的枣强华润,与大客户华润燃气分别持有枣强华润20%、80%的股份。

报告期各期,瑞星股份对前五大直销客户的毛利率均值分别为50.80%、48.85%、52.56%、51.21%,较为稳定。其中,华润燃气始终是第一至第三大直销客户,瑞星股份向其销售的毛利率分别为51.05%、49.47%、39.96%、32.17%,下滑明显。华润燃气为瑞星股份第一大直销客户的2021年,销售毛利率与其余大客户有明显差距。

(数据来自问询回复)

瑞星股份招股书并未将与华润燃气的交易列为关联交易,值得注意的是,另一客户也与瑞星股份存在类似的密切关系,双方之间是否应列为关联交易受到了北交所的问询。

邢台实华天然气有限公司(下称“邢台实华”)是瑞星股份另一参股子公司,衡水实华天然气有限公司(下称“衡水实华”)与瑞星股份分别持有邢台实华60%、40%的股份。

问询回复显示,衡水实华的控股股东及其实际控制的除邢台实华之外的其他部分下属子公司为瑞星股份报告期内的客户。

2022年上半年,瑞星股份营业收入较去年同期提高5.15%,向景县实华天然气有限公司(下称“景县实华”)和宁夏十六业建设有限公司销售两套较大型撬装设备,使得当期调压撬、门站销售金额较2021年同期大幅上升。

景县实华为衡水实华全资子公司,2022年5月,瑞星久宇与景县实华签署采购合同,向景县实华提供一套包含进口、过滤单元,超声波计量单元,调压单元,管汇及出口单元等7个单元在内的大型调压计量站一套,合同金额(含税)369.97万元。

北交所要求瑞星股份就上述交易的真实性、合理性和是否为关联交易作出回复。

依据披露规则和上市规则,华润燃气与景县实华虽不属于瑞星股份的关联方,但这两家客户与瑞星股份的关系显然是极为密切。

瑞星股份在今年3月9日的北交所上市委员会2023年第11次审议会议上首发获通过后,于3月20日提交了注册申请,如无意外即将登陆北交所。(本文仅为作者个人研究陈述,不代表本网观点。)