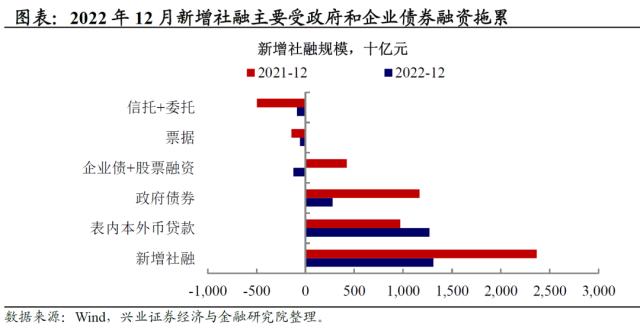

2022年12月,新增社融1.31万亿元,比上年同期少增1.05万亿元;新增人民币贷款增加1.44万亿元,比上年同期多增4004亿元;M2同比增长11.8%,低于前值12.4%。

2022年12月社融仍在过“坎”阶段。

企业端:信贷加大续水,债市冲击影响仍在延续。2022年12月,企业信贷加大续水,信托贷款继续改善,或受地产企业融资支持带动;但企业债券融资拖累加大,债市波动冲击的影响仍在延续。

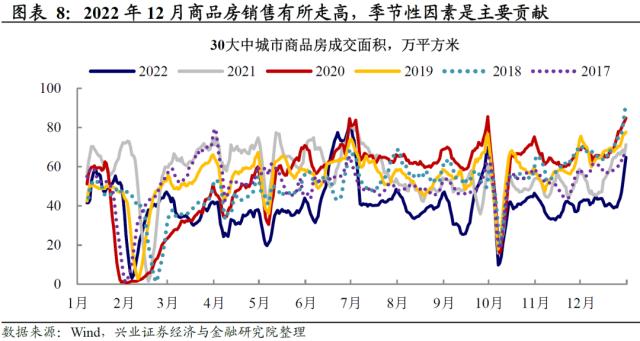

居民端:信贷需求仍处于较弱状态。2022年12月,虽然商品房销售有所反弹,带动居民信贷有所修复,但这其中季节性因素或是主要影响,居民对房地产预期是否已经出现改善信号仍需保持观察。

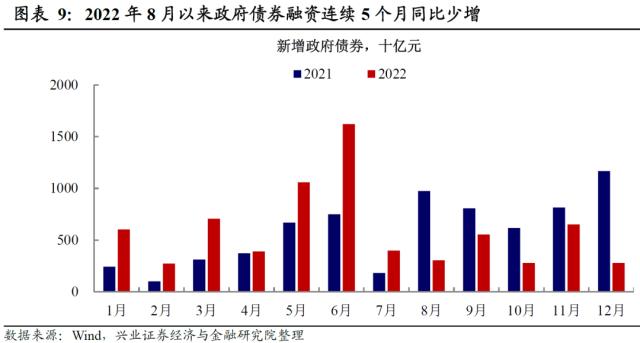

政府端:政府债券融资保持平淡。政府债券融资连续5个月同比少增。

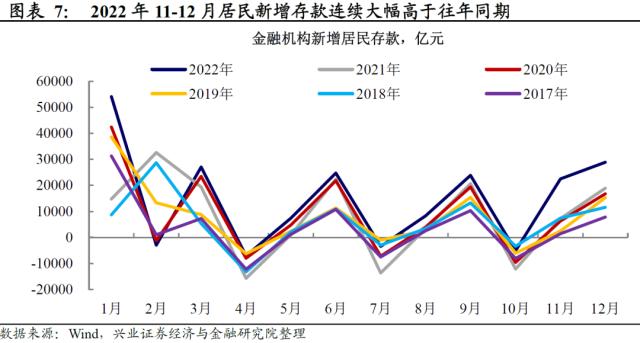

企业发债融资降幅扩大,新增居民存款延续高增,理财回表可能仍在继续。2022年12月,企业债券融资延续同比大幅少增的趋势并有所扩大,新增居民存款保持同比大幅增加趋势,反映债市波动导致的企业债券发行大幅收缩以及理财回表可能仍在继续;M2同比-M1同比差值仍在扩大,可能也反映金融资产转化为存款的趋势仍在继续。

进入2023年,社融后续或有支撑。经济层面,2023年春节前后疫情流行的影响可能仍会延续,继续对经济有扰动,市场走出债市波动带来的情绪波动可能也需时间,社融虽然仍有一定的压力,但是稳增长背景下,随着信贷开门红,加之专项债发行进入新一财年,政府债券融资平淡状态可能也会有所改善,社融后续或有支撑。

风险提示:疫情流行风险,海外经济衰退风险。

正文

2022年12月社融仍在过“坎”阶段

2022年12月新增社融主要受政府和企业债券融资拖累,信贷是主要贡献。2022年12月,新增社融1.31万亿元,同比少增1.05万亿元,低于预期;其中,政府债券融资2781亿元,同比少增8893亿元;企业债券融资减少2709亿元,同比少增4876亿元;是社融少增的两项主要拖累;新增人民币贷款1.44万亿元,同比多增4004亿元(其中金融机构居民贷款同比少增1693亿元,金融机构企业贷款同比多增6017亿元),是社融的主要贡献;新增信托贷款减少764亿元,同比少减3789亿元。2022年12月社融数据受政府和企业债券融资拖累较大,新增信贷的贡献主要由企业中长期贷款支撑(这一现象自2022年下半年以来已持续数月,且呈扩大趋势),或与2022年下半年以来政策对地产企业融资支持加大有关。整体来看,2022年12月社融数据延续2022年11月社融数据的特征,反映在经济运行仍面临“三重压力”背景下,实体经济内生性融资需求依旧不强。

企业发债融资降幅扩大,新增居民存款延续高增,理财回表可能仍在继续。2022年12月,企业债券融资延续上月同比大幅少增的趋势并且有所扩大(2022年11-12月企业债券融资分别同比少增3410亿元、4876亿元),新增居民存款保持同比大幅增加趋势(2022年11-12月居民新增存款分别同比多增1.5万亿、1.0万亿),连续两月远高于往年同期季节性水平。或许反映2022年11月债市波动导致的企业债券发行大幅收缩,以及理财回表(居民财富回流存款,银行债券类负债置换为存款类负债)可能仍在继续。虽然2022年12月M2同比增长 11.8%,低于前值0.6个百分点,但M2同比-M1同比差值仍在扩大,可能也反映金融资产转化为存款的趋势仍在继续。

企业端:信贷加大续水,

债市冲击影响仍在延续

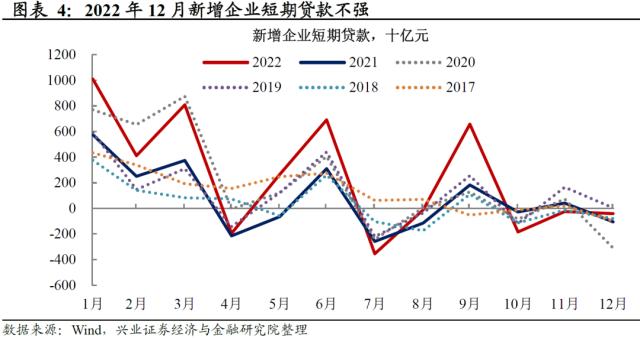

企业信贷加大续水,信托贷款继续改善,或受地产企业融资支持带动。2022年12月,企业部门新增人民币贷款1.26万亿元,同比多增6017亿元;其中新增短期贷款减少416亿元,同比多增638亿元,新增中长期贷款1.21万亿元,同比多增8717亿元。新增信托贷款减少764亿元,同比少减3789亿元,与上月少减1825亿元相比继续改善。企业信贷融资结构持续趋长,中长期信贷融资持续修复,加之信托贷款修复延续,可能主要是受近期房地产企业信贷支持政策加码并落地的影响。2022年11月以来,地产融资支持“三箭齐发”,尤其是“第一支箭”信贷融资由“保交楼”专项借款向商业银行授信拓展,也带动了企业中长期信贷的持续改善。

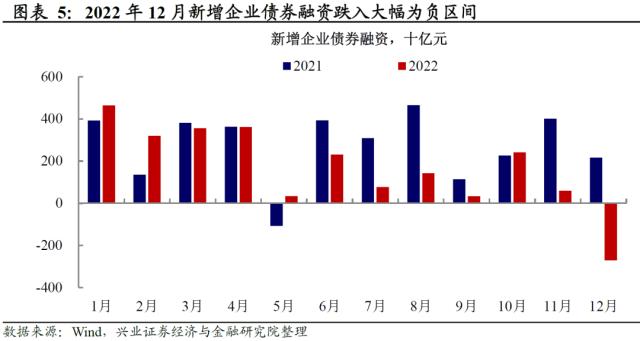

企业债券融资拖累加大,债市波动冲击的影响仍在延续。经历2022年11月,新增企业债券融资经历大幅收窄至596亿元,同比少增3410亿元后,2022年12月,新增企业债券融资收缩至减少2709亿元,同比少增扩大至4876亿元。2022年11月以来,受债市发生剧烈波动影响,企业债券发行连续大幅收缩,2022年11-12月各类企业债券累计发行总量分别为1.12万亿亿元、9696亿元,均大幅低于去年同期水平,且同比少增呈扩大趋势,反映债市波动对企业发债融资的冲击仍在延续。

居民端:信贷需求仍处于较弱状态

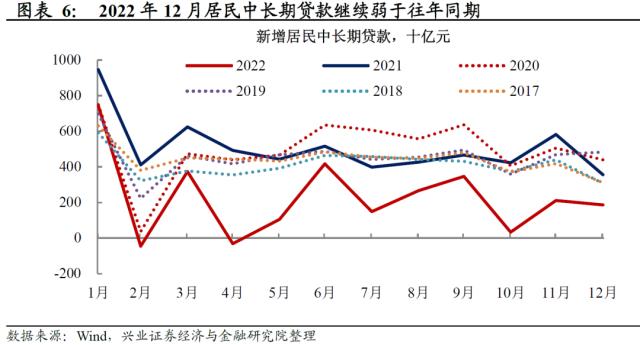

居民短期贷款、长期贷款有所修复,但同比持续较弱。2022年12月,居民新增贷款1753亿元,同比少增1963亿元,较前期同比少增4710亿元有所修复。期限结构上来看,2022年12月,居民新增短期贷款减少113亿元,同比少增270亿元,居民新增中长期贷款1865亿元,同比少增1693亿元,较前期同比少增3718亿元有所改善,这可能主要是受2022年12月底商品房销售季节性走高的带动。

地产融资支持“三箭齐发”,但居民信贷需求仍处于较弱状态。分期限看,居民短期贷款与消费相关,2022年11月以来,防疫更加科学有序与疫情流行呈现“跷跷板”效应,持续影响居民短期信贷需求较弱。居民中长期贷款与购房需求相关,2022年下半年以来,房地产企业融资支持政策“三箭齐发”,但房地产市场的回暖和预期改善可能尚需时间,虽然2022年12月商品房销售数据有所反弹,带动居民信贷有所修复,但这其中季节性因素或是主要影响,居民对房地产的预期是否已经出现改善信号仍需保持观察。

政府端:政府债券融资继续平淡

政府债券融资连续5个月同比少增,继续保持平淡。2022年12月,新增政府债券融资2781亿元,较前期6520亿元大幅减少,比去年同期少增8893亿元,较上月少增1638亿元的规模,大幅扩大。2022年12月,新增财政存款下降1.09万亿元,与往年同期水平相当。整体来看,在2022年专项债发力前置背景下,2022年下半年以来政府债务融资持续表现平淡。

进入2023年,社融后续或有支撑

2023年初,社融可能仍有“坎”要过,但政府债券融资拖累可能有所缓解。2022年11月以来,在疫情转段期,防疫更加科学有序与疫情流行呈现“跷跷板”效应背景下,债市波动又额外施压企业发债融资,社融连续表现较弱。往后看,经济层面,2023年春节前后疫情流行的影响可能仍会延续,继续对经济有扰动,市场走出债市波动带来的情绪波动可能也需时间,社融虽然仍有一定的压力,但是稳增长背景下,随着信贷开门红,加之专项债发行进入新一财年,政府债券融资平淡状态可能也会有所改善,社融后续或有支撑。

风险提示:疫情流行风险,海外经济衰退风险。