行业金股 3月

代码

金股名称

评级

团队

688053

思科瑞

买入

军工

002389

航天彩虹

买入

军工

688011

新光光电

买入

军工

600481

双良节能

买入

先进制造

688518

联赢激光

买入

先进制造

002371

北方华创

买入

科技电子

688231

隆达股份

买入

新材料

002129

TCL中环

买入

新能源

688599

天合光能

买入

新能源

688156

路德环境

买入

农林牧渔

300760

迈瑞医疗

买入

医药

600030

中信证券

持有

非银

300856

科思股份

买入

社服

往期回顾 2月

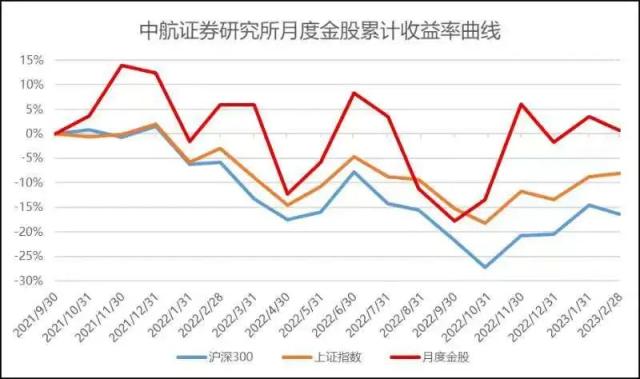

月度金股组合累计收益率曲线

2月金股月度涨跌幅明细

数据来源:wind,中航证券研究所,统计截止2月28日收盘

2023年1月先行指标PMI已经重新升至荣枯线之上,我国有望由主动去库的景气下行阶段步入被动去库存的经济修复阶段。从资金面角度观察,春节后融资余额日均净买入规模大于北上资金日均净买入规模,根据历史规律,融资买入额占A股成交额占比抬升后上证指数多出现上行,原因或为杠杆资金买入占比提升反映市场风险偏好走高。由于我国经济基本面企稳回升确定性较强,资金风险偏好有望继续抬升,海外通胀预期反复对长久期资产的压制作用或有限,短期内指数大幅回调可能性较小。

2023年1月31日业绩预告披露高峰期结束截至两会前为业绩及政策真空期,2月成长板块或存在一定错杀。2022年12月疫情防控放开政策落地后,市场乐观计价美联储转鸽,并对2023年盈利修复提出“强复苏”预期。消费复苏趋势明确后,市场切向交易制造业企稳拐点,在1月国内超额流动性再创新高的环境下成长风格迅速反弹。2023年春节后复工复产节奏较慢,金融机构密集调研后情绪回归谨慎,叠加海外通胀压力回摆压制流动性预期,综合导致2月以来成长风格较价值风格走弱。当前劳务到位率已回补,未来在复工复产加速推进及政策的呵护下,成长板块有望加速增长,迎来反弹。安全”与“科技”相辅相成将是未来政策发力的重点领域,从二者结合的角度来看,利好军工、新能源、信息安全等赛道。

我们认为2023年军工板块或迎来新一轮估值抬升,理由为:(1)当前军工行业估值处于相对底部,具备较大抬升空间。(2)2023年是实施“十四五”规划的承上启下之年,军工企业业绩有望加速增长。(3)地缘政治冲突背景下军工行业景气度有望持续保持高位。

风险提示:国内政策推行不及预期;外部病毒输入导致新一轮感染超预期;地缘政治事件超预期;海外流动性收紧超预期;国企改革进度不及预期,院所改制、混改、资产证券化等是系统性工作,很难一蹴而就;军品研发投入大、周期长、风险高,型号进展可能不及预期;随着军品定价机制的改革,以及订单放量,部分军品降价后相关企业业绩受损;宏观经济波动,对民品业务造成冲击,军品采购不及预期;原材料价格波动,导致成本升高;军品降价对企业毛利率影响。

01

张超 首席分析师

主要逻辑:1、股权激励推出,业绩考核复合增速30%+;

2、二筛检测是军工电子器件的必要生产环节,随军工电子市场的增加,检测市场快速增长;

3、受益于第三方检测渗透率的不断提升;

4、公司从二筛向多元化检测发展,打造专业的检测服务平台;

5、IPO募投项目的落地将扩大公司产能、提高检测能力;

风险提示:疫情反复的影响、产品价格调整波动、新业务不及预期、进出口政策变化。

02

张超 首席分析师

主要逻辑:公司是我国拥有无人机出口用户国数量最多的单位,整机出口数量及金额在国内领先。

① 军贸市场稳定发展,在国内业务方面的开拓会进一步打开市场空间,对营收规模和盈利能力的提升形成支撑;

②聚焦高科技薄膜领域,完成电容膜业务整体处置;

③ 随着未来战争环境的日益复杂多变,无人机的作用将逐步凸显。我国在无人机装备规划中明确将无人机作为未来装备体系的重要力量和关键装备,公司将持续受益于国家政策鼓励和行业地位优势。

风险提示:宏观政策变化、海外市场因疫情疲软、技术研发不及预期、原材料价格波动风险、汇率波动风险。

03

王宏涛&;张超首席分析师

主要逻辑:1、公司深耕精确制导武器配套领域多年,是航天科技(行情000901,诊股)及航天科工等多家军工央企所属单位的合格供应商,业务覆盖了精确制导武器系统产业链多个位置;

2、导弹作为消耗性武器,未来的采购需求或将快速提升,促使公司围绕导弹武器系统的配套产品需求快速增长;

3、光学制导系统和光电专业测试设备多处于定型阶段,部分产品已批产,业务收入有望跨周期兑现,公司未来业绩有望出现补偿式增长。

风险提示:军品研发进度不及预期、民品市场拓展持续性不及预期、军工客户采购需求存在波动性、募投在建项目进度不及预期。

相关报告《中报点评 | 新光光电(688011)批产产品增速提升,公司经营效率改善明显》

04

邹润芳 研究所所长

主要逻辑:1、预计公司2022年业绩高速增长;

2、近段时间新增订单持续增加;

3、电解槽设备不断出货;

4、可转债加速单晶硅项目假设

风险提示:宏观经济下行,市场需求下滑;原材料价格出现大幅波动;光伏行业政策变动风险;国内光伏产业受到国外制裁或贸易摩擦的影响;公司产能落地速度不及预期等。

05

邹润芳 研究所所长

主要逻辑:1、随疫情等负面影响减弱,净利率有望持续提升;

2、在手订单充足,业绩有望维持高增;

3、4680产业化进程加速,激光焊接设备迎来“量价齐升”;

4、海外市场与平台化布局持续推进,长期成长空间有望打开。

风险提示:项目推进不及预期、客户扩产不及预期、电池制造工艺发生巨大变化、产品迭代不及预期等。

06

刘牧野 分析师

主要逻辑:1、自主可控牵引行业长期投资,设备龙头业绩高速增长,当前正处于历史估值低位;

2、规模效应凸显,盈利能力上行;

3、新品加速验证与导入,工艺覆盖率、客户渗透率双双提升;

4、募投项目释放产能,股权激励提振信心。

风险提示:半导体行业景气度进入下行周期的风险;高端设备研发不及预期;各细分领域龙头外延拓展,市场竞争加剧。

07

邓轲 首席分析师

主要逻辑:1. 公司主营业务由铜基合金管材向具有更高附加值的高温合金产品切换,业务盈利性大幅提升拔高估值;

2. 高温合金产品下游“两机”领域需求高度景气,产品产销两旺快速扩大营收规模;

3. 目前具备3000吨铸造高温合金及镍基耐蚀合金产能,5000吨变形高温合金产能,IPO项目持续扩充 1 万吨航空级高温合金,随着军品牌号过验,军用航空高温合金产量有望加速释放;

4. 燃气轮机、汽车涡轮、油气化工等传统领域需求升温助推公司产品销量再上新量级。

风险提示:原材料价格抬升风险、产品牌号验证进度不及预期、募投项目及投产进度不及预期等。

08

曾帅首席分析师

主要逻辑:1、大尺寸N型硅片,市场需求旺盛,公司产能持续提高;

2、生产工艺技术先进,非硅成本优异,盈利能力优异;

3、与石英坩埚供应商具有长期良好合作关系,保障产能释放速度;

风险提示:主要经济体不景气,储能发展不及预期;储能政策改变;公司产能投放不及预期;原材料价格波动等。

09

曾帅首席分析师

主要逻辑:1、光伏高景气维持,分布式增速不减,光伏电站有望触底反弹;

2、光伏组件业务量价齐升,议价能力彰显;

3、全球渠道布局,抓住板块轮动机会,避开地区政策风险;

4、发力N-TOPCon+大尺寸路线,产能释放稳健适配行业需求;

5、分布式系统打造第二增长曲线,期待储能/HJT/BIPV等新增长点落地放量。

风险提示:全球经济形式不景气,光伏市场扩张不及预期;国内光伏政策发生改变;公司产能投放节奏不及预期;汇率与原材料价格波动影响公司业绩。

10

彭海兰 首席分析师

主要逻辑:1、酒糟资源化利用和饲料“替代替抗”行业趋势推动;

2、公司树立产品技术、区域布局和酒糟资源的壁垒;

3、公司未来产能扩增支撑放量,盈利能力改善,看好业绩兑现。

风险提示:技术迭代的风险:公司固废发酵技术存在较高的壁垒,但发酵菌种、技术迭代演化可能引起公司的被动竞争,进而影响公司盈利能力。

政策变化的风险:总体上酿酒酒糟环保政策和饲料业政策都支持公司业务发展,但环保和产业政策的边际放缓也可能带来公司阶段性预期的变化。

原料成本波动的风险:公司主业原料白酒糟、电石渣和粉煤灰的行情可能受到宏观环境和产业技术变化影响,形成较大的波动。

饲料行情波动的风险:饲料行业存在明显的周期性。一方面饲料受养殖周期的影响在需求上会有周期性的波动;另一方面饲料原料也受玉米、豆粕大宗品行情影响,产生较大的波动,都将影响酒糟饲料添加的市场。

公司产能扩增不及预期的风险:公司未来几年产能增速度较快,资本开开支较大。且工程进度易受各种条件因素影响,顺利建设完工达产存在不确定性。

产品安全的风险:公司产品为养殖饲料添加剂。在生产、运输和使用过程中存在产品变质可能性,形成安全风险。

11

沈文文 首席分析师

主要逻辑:1、业绩表现符合预期,三季度快速增长;

2、自研持续丰富产品管线;

3、国际市场持续突破,市场渗透率有望持续提升。

风险提示:政策风险、海外市场波动的风险、研发低于预期风险、中美贸易摩擦加剧风险。

12

薄晓旭 分析师

主要逻辑:1、龙头地位稳固,各项业务均处于行业前列;

2、业绩预告2022年扣非净利润207.06亿元,同比-11.19%,显著领先行业,业绩韧性强;

3、公司投行业务连续多年第一,IPO项目储备丰富,有望持续受益于注册制带来的增量机会。

风险提示:市场波动风险;市场活跃度不及预期;基金销售市场竞争加剧。

13

裴伊凡 分析师

主要逻辑:1、聚焦日用化学品原料产业链,国际防晒剂市场新秀;

2、防晒剂需求恢复+产能优化+提价兑现,量价齐升有望继续驱动靓丽业绩;

3、坐享化妆品行业高增红利,夯实主营提升核心竞争力;

4、可转债申请获深交所审核通过,布局高增长个护原料赛道,拓品类打开新增量。

风险提示:疫情反复的影响、产品价格调整波动、新业务不及预期、进出口政策变化。