来源:华西策略团队

投资要点

一、美国通胀高峰已过,加息效应将逐步显现。鉴于当前美国经济显示出的韧性,美联储可能将政策利率在周期高位维持一段时间,年内降息的概率在降低。但同时,虽然美国通胀回落速度没有预期的那样快,经济活动表现也好于预期,但我们仍然预计物价上涨压力的缓解会在2023年持续:一方面,2022年开始美国M2增速呈现快速下滑,2022年12月M2同比增速转负,已明显削弱美国未来通胀的货币基础;另一方面,随着2022年加息延迟效应的显现,美国经济增速将放缓,美元指数的上行空间或有限。往后看,鉴于国内经济疫后复苏趋势明朗,人民币汇率具备较好支撑,后续将转为双向波动。

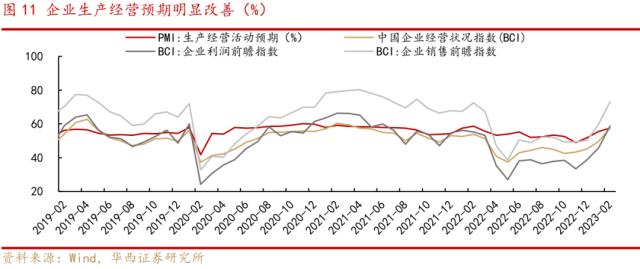

二、疫后复苏在途,企业盈利预期环比改善。2月制造业PMI升至52.6%,较上月提升2.5个百分点,供需两端均出现好转;从企业规模看,2月大、中和小型企业 PMI 指数均明显回升。2月服务业PMI录得55.6%,其中道路运输、航空运输、邮政、住宿、租赁及商务服务等行业位于高位景气区间。从企业经营预期看,2月企业生产经营活动预期指数上行1.9个百分点至57.5%,表明疫后企业信心持续恢复。从BCI指数看,2月企业经营状况指数、企业利润前瞻指数和企业销售前瞻指数均较上月明显提升,预计全年A股企业盈利将呈现筑底回升。

三、稳固复苏基础,国内政策“稳中求进”。政府工作报告将今年GDP增速目标设立在5%左右,目标相对稳健,主要考虑:1)着力推动高质量发展,避免透支未来。当前国内经济复苏趋势明朗,经济增长预期目标有望实现,后续政策“强刺激”的概率下降;2)海外加息、外需走弱、地缘事件扰动仍在,合理的增速目标有助于稳定市场预期,体现了政策务实的态度。2023年经济工作重点方面,将着力扩大国内需求,把恢复和扩大消费摆在优先位置。产业政策方面,硬科技、“安全”、数字经济等领域是重点。

四、投资建议:A股步入两会行情,重视产业政策催化。政府工作报告设立的GDP增速目标符合市场预期,当前国内经济疫后复苏趋势明朗,预计后续政策“强刺激”的概率不高,财政和货币政策相对稳健。扩内需、促消费将是全年稳增长的重要抓手,同时硬科技、安全、数字经济等领域有望迎产业政策催化。伴随经济数据和企业财报的验证,A股指数有望实现震荡中上移,海外加息预期和地缘事件更多是短期扰动。行业配置上,建议关注:

1)疫后复苏相关的“医药、食品饮料”;

2)产业政策支持的“数字经济、信创、新能源部分领域”;

3)改革相关主题“通信、传媒、券商、计算机”等。

■风险提示:疫情反复;海外市场大幅波动;地缘冲突等。

目 / 录

正文

01美国通胀高峰已过,加息效应将逐步显现

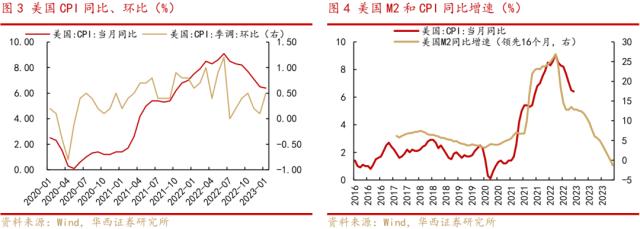

去年3月至今年2月,美联储已加息八次,合计450bp,对全球经济和资本流动均产生了重大影响。根据美国劳工部公布数据,美国1月通胀延续回落,但回落速度不及预期。美国1月CPI同比上涨6.4%,超过市场预期的6.2%,为连续第7个月下降;CPI环比上涨0.5%,符合市场预期,主要受能源和食品价格上行的驱动。同时,美国经济活动表现也好于预期。美国2月ISM制造业PMI录得47.7,连续第四个月收缩,其中物价支付指数51.3,高于预期的46.5和前值44.5,表明通胀压力仍存;2月ISM服务业PMI为55.1,高于市场预期的54.5,其中物价指数为65.6,较上月略有缓解。

在接连超预期的美国就业、通胀数据的公布后,投资者对美联储的预期转向鹰派定价。当前市场预期美联储本轮加息终点利率将升至5.25%-5.5%,十年期美债收益率一度升至4%上方,美元指数也突破105,人民币汇率贬至7.0关口,A股市场波动率也有所抬升。

鉴于当前美国经济显示出的韧性,美联储可能将政策利率在周期高位维持一段时间,年内降息的概率在降低。但同时,虽然美国通胀回落速度没有预期的那样快,经济活动表现也好于预期,但我们仍然预计物价上涨压力的缓解会在2023年持续。

一方面,2022年开始美国M2增速呈现快速下滑,2022年12月M2同比增速转负,已明显削弱美国未来通胀的货币基础;

另一方面,随着2022年加息延迟效应的显现,美国经济增速将放缓,美元指数的上行空间或有限。

在美元指数的接连反弹下,人民币对美元汇率短期承压贬值。往后看,鉴于当前国内经济疫后复苏趋势明朗,人民币汇率具备较好支撑,后续人民币兑美元将转为双向波动。

02疫后复苏在途,企业盈利预期环比改善

年初以来,疫情影响消退叠加稳经济政策措施效应进一步显现,各地消费活力迅速反弹,企业复工复产、复商复市加快,我国经济景气水平继续回升。

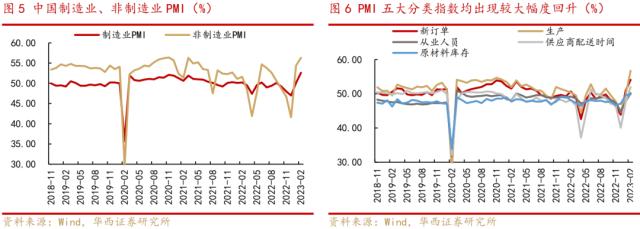

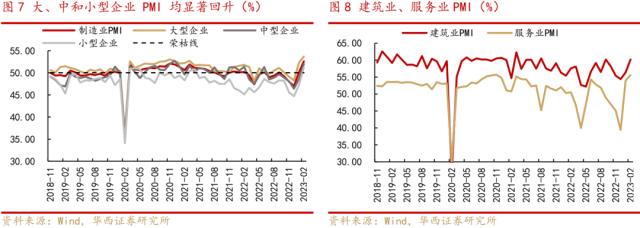

2月制造业PMI升至52.6%,较上月提升2.5个百分点:1)构成制造业PMI的5个分类指数回升,供需两端均出现好转。其中,2月生产指数为 56.7%,比上月回升6.9 个百分点,为 2012 年 5 月以来最高值;新订单指数为 54.1%,比上月回升 3.2个百分点,表明制造业市场需求继续回升;2)从企业规模看,2月大、中和小型企业 PMI 指数均明显回升。2月大、中、小型企业 PMI 分别为 53.7%、52.0%和 51.2%,分别较上月提升 1.4、3.4和 4.0 个百分点,小型企业 PMI 自 2021 年 5 月份以来首次升至扩张区间。

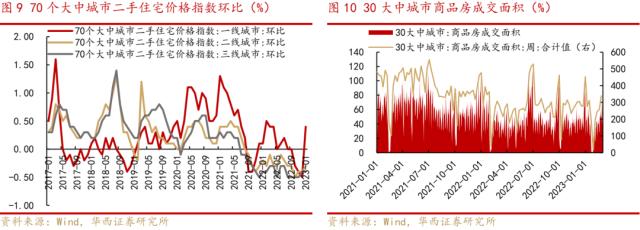

2月非制造业PMI升至56.3%,较上月提升1.9个百分点,其中:1)建筑业商务活动指数为60.2%,比上月上升3.8个百分点。农历2月后,工程项目劳务人员到位情况和工地复工速度加快,建筑业景气度连续两个月上升。房地产市场也出现回暖,截至2月25日,30大中城市商品房周频成交面积升至339万平方米,环比持续回升。价格方面,1月70个大中城市二手住宅价格指数中,一线城市环比上涨0.4%,部分热点城市成交量明显回升;2)服务业PMI录得55.6%,比上月上升1.6个百分点。高频数据看,年初以来居民消费场景快速修复,出行数据明显回升,主要城市地铁客运量、百城拥堵延时指数恢复到疫情前水平。从行业情况来看,道路运输、航空运输、邮政、住宿、租赁及商务服务等行业商务活动指数位于60.0%以上高位景气区间。

企业经营预期环比改善,A股盈利有望回升。2月企业生产经营活动预期指数上行1.9个百分点至57.5%,表明企业的信心持续恢复;从BCI指数看,2月企业经营状况指数、企业利润前瞻指数和企业销售前瞻指数均较上月明显回升。预计全年A股企业盈利将呈现底部回升的趋势。

值得关注的是,2月PMI新出口订单大幅反弹至52.4,较上月回升6.3个百分点,其中有季节性因素的反弹。高频数据看,2月份中国出口集装箱运价指数和上海集装箱出口运价指数延续回落,显示海外经济体需求或仍偏弱。在外需放缓下,后续仍需关注国内出口下行的压力。

03稳固复苏基础,国内政策“稳中求进”

政府工作报告中将今年GDP增速目标设立在5%左右,符合市场预期。今年是二十大开局之年,设立的经济增速目标相对稳健。一方面,要着力推动高质量发展,避免透支未来。当前国内经济复苏趋势明朗,经济增长预期目标有望实现,后续政策“强刺激”的概率下降;另一方面,海外加息、外需走弱、地缘事件扰动仍在,合理的增速目标有助于稳定市场预期,体现了政策务实的态度。

财政货币政策方面,政府工作报告指出,积极的财政政策要加力提效,稳健的货币政策要精准有力。财政政策方面,赤字率拟按3%安排,同时完善税费优惠政策,对现行减税降费、退税缓税等措施,该延续的延续,该优化的优化。财政部部长刘昆提到,一方面,完善税费优惠政策,增强精准性和针对性,突出对中小微企业、个体工商户以及特困行业的支持;另一方面,优化财政支出结构,有效带动扩大全社会投资,促进消费。货币政策方面,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,支持实体经济发展。下一步货币政策思路上,一方面,货币信贷的总量要适度,节奏要平稳。随着经济的进一步复苏,当前市场利率围绕政策利率波动,短期降息的可能性下降;另一方面,对于长期支持的重点领域和薄弱环节,结构性货币政策将给予长期、持续的支持,加大对普惠小微、绿色金融、科技创新等领域的支持力度。

2023年经济工作重点方面,政府工作报告指出,要着力扩大国内需求,把恢复和扩大消费摆在优先位置。与去年12月中央经济工作会议相一致,年初多省市政府工作报告中也提到“扩内需”和“促消费”,结合《扩大内需战略规划纲要(2022-2035年)》,扩内需将是稳增长的重要抓手。一方面,积极推动出台新的工作举措,支持住房改善,稳定汽车、家居等大宗消费,继续开展智能家电、绿色建材下乡活动等;另一方面,培育壮大新型消费,持续优化消费平台载体,推动生活服务消费恢复。

产业政策方面,政府工作报告提及的重点支持方向或成为权益市场全年投资主线。

1)硬科技和“安全”领域。报告提出,要围绕制造业重点产业链,集中优质资源合力推进关键核心技术攻关。结合去年中央经济工作会议的表述,未来产业政策要发展和安全并举,科技政策要聚焦自立自强。制造业领域,要提升传统产业在全球产业分工中的地位和竞争力,加快新能源、人工智能、生物制造、绿色低碳、量子计算等前沿技术研发和应用推广;能源领域,加强重要能源、矿产资源国内勘探开发和增储上产,加快规划建设新型能源体系,提升国家战略物资储备保障能力;农业领域,要实施新一轮千亿斤粮食产能提升行动。

2)数字经济。报告提出,要大力发展数字经济,加快传统产业和中小企业数字化转型,着力提升高端化、智能化、绿色化水平。结合中共中央、国务院印发的《数字中国建设整体布局规划》,建设数字中国是数字时代推进中国式现代化的重要引擎。未来几年,要全面提升数字中国建设的整体性、系统性、协同性,促进数字经济和实体经济深度融合,以数字化驱动生产生活和治理方式变革,将数字中国建设工作情况作为对有关党政领导干部考核评价的参考。

04投资建议:A股步入两会行情,重视产业政策催化

政府工作报告设立的GDP增速目标符合市场预期,当前国内经济疫后复苏趋势明朗,预计后续政策“强刺激”的概率不高,财政和货币政策相对稳健。扩内需、促消费将是全年稳增长的重要抓手,同时硬科技、安全、数字经济等领域有望迎产业政策催化。伴随经济数据和企业财报的验证,A股指数有望实现震荡中上移,海外加息预期和地缘事件更多是短期扰动。

行业配置上,建议关注:1)疫后复苏相关的“医药、食品饮料”;2)产业政策支持的“数字经济、信创、新能源部分领域”;3)改革相关主题“通信、传媒、券商、计算机”等。

05风险提示

宏观经济波动超预期;海外市场大幅波动;地缘冲突等。