今日,市场大变脸。三大指数均暴跌2%左右,科创50更是重挫4%,全市场超过4500家公司下跌,赚钱效应极差。

前期火热的半导体迎来了集体暴跌,整个指数大跌逾5%。消息面上,拜登最新讲话涉及美国部分产业投资限制,包括对AI、半导体、量子通信等。这次拜登说的很决绝,跟之前还不太一样。如此一来,外资降低相关行业仓位是大概率事件,引发了“踩踏”。

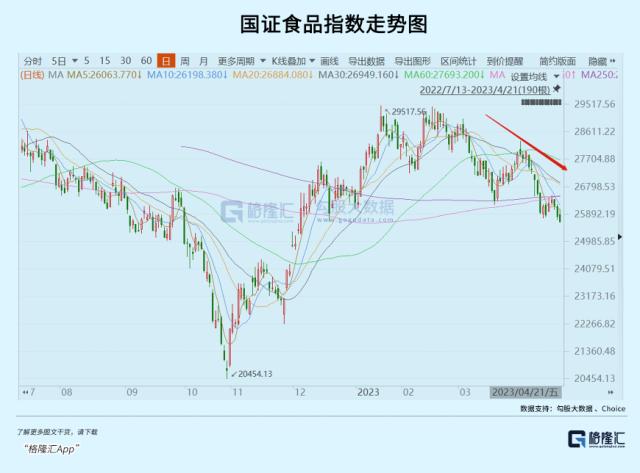

除了半导体行业外,其他赛道早已失血严重,包括新能源汽车、光伏等成长板块。当然,失落的还有食品饮料板块,从3月初以来,整体回撤了12%,跌回去年12月初的位置了。

食品饮料板块具体到个股,回撤更为明显。其中,五粮液(行情000858,诊股)年后整体回撤21%,海天味业(行情603288,诊股)高位回撤16%,重庆啤酒(行情600132,诊股)回撤22%。事已至此,消费股究竟怎么看?

1

从去年11月初至春节前,市场预期非常乐观,将整个食品饮料指数推升了将近40%。具体到白酒、调味品、啤酒等细分龙头,基本都在走了一波追随市场的β行情,幅度大致为40%-50%。

而后,食品饮料震荡了1个多月,直到3月5日披露全年经济目标,开始走了一波单边的下杀行情,对于节前超级乐观的预期定价进行了一定纠偏。4月13日,海关总署披露3月份进出口数据大超市场预期,食品饮料开始小幅反弹,但在一季度宏观经济数据披露后,再度跌破4月13日低位。

食品饮料,尤其是白酒跟宏观经济周期非常密切,在没有披露财报等空窗期大多追随宏观经济的节奏去演绎行情。究竟怎么看待最新宏观数据?

一季度GDP同比增长4.5%,超出市场预期的4%。从总量来看,这个数据无疑是惊喜的。这跟此前披露的制造业PMI、M2以及社融等数据可以相互交叉验证,都证明了经济处于复苏节奏中。

拆分看,社零消费同比增长10.6%,超出市场预期的7.4%,似乎呈现出疫情政策调整后的“报复性消费”特征。

该数据因为有去年3月份基数(-3.5%)影响,无法太直观看清楚其虚实,可以用两年平均增速来跟1-2月进行对比。总量上看,3月社零两年平均增速为3.3%,低于前两个月的5.3%。其中,餐饮、烟酒、化妆品、金银珠宝分别为2.8%、8.1%、1.3%、6.2%,低于前2个月的9%、9.8%、5.1%、12.5%。

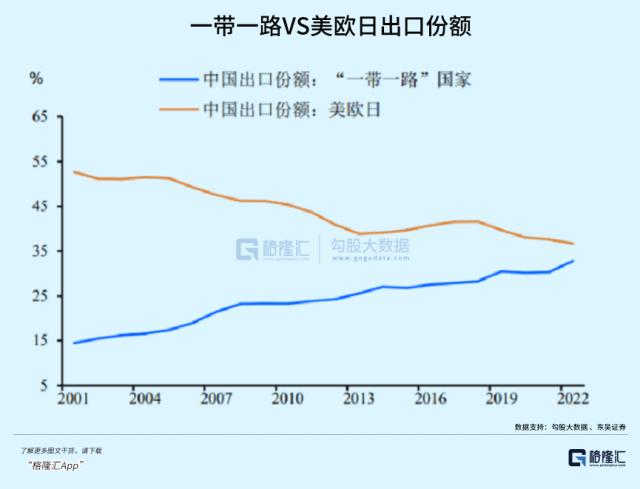

外贸马车中,出口同比大增14.8%,远超主流预期的-5.2%,较1-2月-6.8%大幅拉升21.6个百分点。这并不是去年3月基数低的问题,因为去年同期出口增速高达14.3%。出口目的地拆分看,3月对东盟、欧盟、美国出口同比增速分别为35.4%、-7.7%和3.4%,分别较1-2月增速提升26.4、15.6和14.1个百分点。

对于东盟的大幅增长,一部分来源于制裁导致一些商品出口到东盟再转出口到欧美,另一方面也来源于RCEP落地之后,中国与东盟之间的经贸关系更为活跃,依存度更高。此外,除了东盟,一季度对于“一带一路”沿线国家的出口也大增16.8%,成为拉动出口的另外一个引擎。具体到产品上,新能源汽车、锂电池、太阳能(行情000591,诊股)电池产品出口同比增长66.9%,成为拉动3月出口大增的重要力量。

投资马车中,不管是固定投资总量,还是细分的制造业、基建还是房地产均有一定程度的下滑或不及预期。其中,3月房地产开发投资增速再次掉头下降0.1个百分点至-5.8%,并没有持续收窄修复。尤其值得注意的是,新开工面积大幅下滑将近20%,而竣工面积同比上涨15%左右。可见,在开发商到位资金大幅改善的情况下,到账的钱优先用于“保交楼”,而不是新开工,也暗示开发商对于未来楼市保持谨慎。

总体来说,一季度经济复苏势头还是不错的,但复苏的基础并没有那么牢固,整体呈现弱复苏状态。这相较于股票市场此前打满乐观预期而言是不够的,因此迎来了一波回撤纠偏。

对于一季度经济表现,债券市场的解读是偏向谨慎的。4月18日,10年期国债主力期货价格大涨0.11%。因为经济趋弱会导致市场风险偏好降低,趋向于抛风险资产买债券,利于债券价格上涨。

披露一季度经济数据后,食品饮料整个板块再度迎来大跌,继续演绎β行情。什么时候能够缓和或止跌,需要一个市场共识来扭转。比如宏观经济数据某个月开始向好了,或者接下来披露的一季报财报普遍超预期了,亦或是4月底召开的重要会议能够释放利于宏观市场重磅定调等等。

2

除了宏观β外,食品饮料细分赛道个股还有自身的α。

白酒赛道中,茅台已经披露一季度业绩快报。营收同比增长18%左右,归母净利润同比增长19%左右,略超预期。而其他高端、次高端、中高端可能并没有那么乐观。

据酒水咨询公司盛初集团调研数据显示,次高端(500-800元)、高端(五粮液及其他,800-2000元)节后一个月出货量同比分别下滑20%、7%。这还是建立在去年3月低基数的大背景下发生的。这份较为悲观的调研数据,叠加某位大佬发表的白酒内卷言论,让整个白酒在4月10日-12日大幅回撤。

调味品为必要消费品,受到宏观经济的影响比不上白酒。2023年,对于调味品而言仍然是复苏之年,是可期的。

一是消费场景会回归,餐饮消费会持续复苏。不过,人们的资产负债表的修复并非一朝一夕之功,整个消费复苏恐将一波三折,但好在餐饮端在去年底已经触底,未来只是修复快慢的问题。餐饮渠道对于海天尤为重要,大致占海天60%的比例。该渠道触底恢复,利于海天业绩回升。

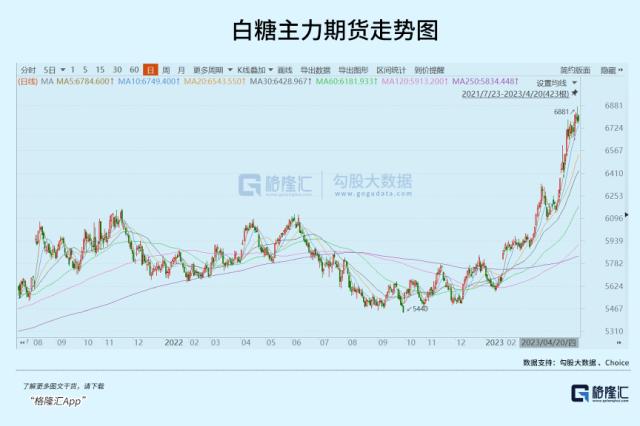

二是原材料价格保持高位,但有望下降,利于整个赛道的毛利率提升。海天味业成本主要由大豆、白糖、PET和玻璃构成,占比大致为18%、14%、12%、12%。

目前,大豆价格仍然保持在高位。最新美国大豆期货价格为1500美元,较去年最高的1700美元有所回落,但仍然大幅高于疫情前的800美元。白糖主力期货价格为6781元,较年初累计上涨17%,比2022年还要高。此外,PET价格仍然处于较高水平,玻璃价格则较2021年大幅回落。

三是业绩增长修复没有那么快。主要逻辑是去年餐饮消费受到重创,调味品渠道库存偏大,今年首要的任务是降低库存至合理水平。因此,企业业绩回归较高增长需要时间来修复。

在整个食品饮料中,啤酒整体表现最有韧性。今年以来,华润啤酒、珠江啤酒(行情002461,诊股)均大涨逾15%,燕京啤酒(行情000729,诊股)大涨27%。此外,青岛啤酒(行情600600,诊股)在4月初还创下历史新高,今年累计上涨6%。不过,重庆啤酒今年累跌14%。

啤酒单价不高,其消费受到整个宏观经济的影响也要小于白酒。重庆啤酒逆势下跌,主要逻辑有两点:

第一,重庆啤酒大本营在西部,正在走全国化的逻辑,其扩张速度与深度受到宏观经济的波及影响会更大一些。

第二,重庆啤酒自身经营遇到一些困境,且在东部省份进行扩张时遭遇了同行的防御反击,其业绩确定性没有青啤、华润那么强。后两者不追求放量了,不追求更多的市场份额了,比较专注调整产品结构,提升产品吨价,业绩增长确定性比较强。

3

3月份社零消费整体大超预期,多少来源于一次性因素,又有多少来源于内生修复动能,无法确定其比例。外贸马车此前是市场比较担忧的,因为前几个月一直处于较大程度的下滑之中,但3月一举逆转了此前的态势。但持续性怎么样,还有待观察。

总之,我们需要对经济数据保持密切跟踪,因为它决定着食品饮料的β行情。另外,可以耐心等待一季度报的披露,以综合决策消费股的投资。

但不管怎么说,消费股这波回撤较大,估值水平下降不少,目前至少不用太过悲观。上仓位,更多的需要耐心等待预期向好的拐点。(全文完)