核心观点:

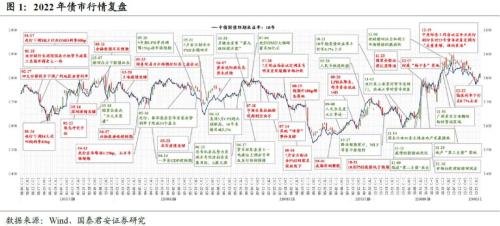

2022年,债市先后走出了平→涨→跌三种形态。上半年稳增长预期与现实的摇摆中,10年期国债大体在2.7%~2.85%的区间内震荡。下半年债市则先涨后跌,8月份行情达到极致,9月底出现反转。

理解债市全年运行的逻辑,主线为稳增长。上半年债市整体走牛,稳增长压力既来自于内部,疫情反复、高温限电、地产持续的拖累;稳增长压力也来自于外部,俄乌冲突、海外经济体加速紧缩、经济衰退预期升温。9月末债市从涨向跌拐头,核心的逻辑仍然是稳增长,但是需要从调整政策进行更好的对冲这一角度去理解。

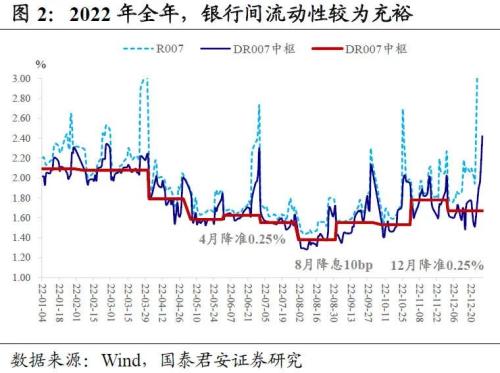

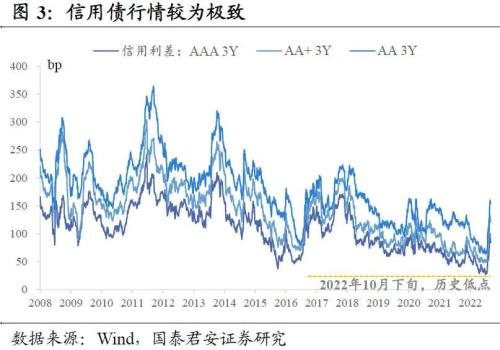

流动性较为充裕,以及资金“堰塞湖”效应,债市全年最好的策略是短久期加杠杆。增长压力之下,货币政策保持宽松,但实体有效需求不足,M2与社融增速缺口拉大,导致了较为显著的资产荒现象。10年国债利率创下历史第二低点,信用债的表现更为极致,各等级信用债利差普遍压缩创下历史新低。

总结2022年,全年来看,稳增长主线贯穿始终,但上半场主要的交易逻辑是稳增长压力大,博弈货币政策宽松,而下半场则是稳增长驱动政策做出较大调整,对经济表现修正。展望2023年,外部环境的不确定性下降,市场风险评价下降,债券的确定性溢价将压缩,债市总体难言乐观。

1

债市周度思考

2022年债市行情的特殊之处在于,一年时间内呈现出了平→涨→跌三种形态。全年来看,上半年稳增长预期与现实的摇摆中10年期国债大体在2.7%-2.85%的区间内震荡(以中债10年期国债到期收益率计,下同),由6个小波段组成,其中2、4、6月主要处于利率上行波段,1、3、5月主要处于利率下行波段。

下半年债市则先涨后跌,7~8月份地产断供风波及超预期的10bp降息推动牛市迈入高潮,10年期国债最低下行至2.58%。9月和11月债市先后在资金预期波动、地产和防疫政策调整中遭遇两波急跌。10月和12月 债市处于短期喘息期,国庆后疫情扩散以及跨年充裕的资金面分别提供了理论支撑,因此在下跌后迎来阶段性修复。

理解债市全年运行的逻辑,主线为内外交困下的稳增长压力。稳增长压力既来自于内部:①疫情反复扰动经济修复,以4月份上海、国庆前后疫情全国散点式爆发;②地产行业延续2021年下半年以来颓势,7月房贷断供风波发酵;③8月持续高温下部分地区限电短暂扰动生产。

稳增长压力也来自于外部:①海外疫后供需矛盾凸显,推升高通胀压力,营造较为悲观的经济前景;②俄乌冲突加剧能源争夺,风险偏好下降;③美联储落后于通胀曲线后激进加息,导致了人民币较大贬值压力,间接向国内货币政策施压。

对资金面的“信仰”得到强化,全年最好的策略是短久期加杠杆。稳增长压力之下,货币政策保持宽松,在两次降准两次降息以外,央行加大逆回购操作力度,银行间流动性较为充裕。质押式回购利率整体下行,R007利率中枢从1月份的2.1%回落到低点8月份的1.4%,四季度出现一定波折,但中枢水平仍低于年初。利率曲线总体牛陡,2022年前三个季度债市表现最好的策略是短久期加杠杆,同时获得套息收益和资本利得,“不折腾”的策略最后跑赢。

实体有效需求不足,资金“堰塞湖”效应凸显,信用债表现更为极致。流动性非常充裕,但实体有效需求不足,M2与社融增速缺口拉大,导致了较为显著的资产荒现象。不仅10年国债利率创下历史第二低点,信用债的表现更为极致,各等级信用债利差普遍压缩。8月10日牛市高潮,3年期中债中短票信用利差,AAA/AAA-/AA+/AA评级历史分位数分别为0.3%、1.5%、0.3%和1.9%(自2012年初以来,下同),而1月4日相应历史分位数为14.0%,11.0%,12.7%和42.5%。

9月末债市从涨向跌拐头,核心的逻辑仍然是稳增长压力大,但需要从对冲的角度去理解。最初的触发因素在于9月底央行等四部门集中出台三项地产放松政策,地产支持政策由前期的“因城施策”上升至全国层面,超出市场预期。而在此阶段,市场仍旧困于客观经济数据偏弱。11月起,地产“三支箭”逐步明确,以防疫二十条和“新十条”为代表的防疫政策优化,政策拐点出现。

至此,地产下行和防疫严格两大国内经济核心变量转向,共同推动了市场对2023年经济预期的大幅上修。并且,债市底层逻辑反转导致的下跌,因年内债市行情极致化而被强化,导致了下跌的负反馈。10年期国债收益率在11月内快速上行24bp,并于12月6日突破2.9%创下年内2.92%的收益率高点。信用债则在短短一个月时间,跌回了年初的利差水平。

2022年的债市还出现了一些突破传统框架的现象。①2~3月份股债双杀。以往股债表现同向一般是由于流动性因素,而跷跷板效应则是从经济、风险偏好等角度考虑。一季度的股债同跌,则是由于股市下跌导致风险溢出效应,通过固收+基金作为媒介传导。具体路径为股市下跌导致固收+基金产品净值回撤,赎回压力增大,被动抛售利率债、可转债、二级资本债等流动性较好的品种。

②四季度债市的急跌,催化剂在于银行理财产品破净而被赎回。理财产品净值化转型结束,但个人投资者对此理解并不充分,导致遇到大的净值波段的时候,出于保本诉求倾向于尽快赎回。而本身债市行情较为极致,微观交易结构非常拥挤,因此形成了赎回→抛售→赎回的负反馈。

债市在11月出现了较为全面的调整,利率曲线大幅平坦化上行,信用债各期限各等级信用利差均有大幅的回升。此前交易拥挤的品种调整幅度相对更大,3年期AA+/AA等级二级资本债收益率从10月31日的2.64%、2.81%分别最多上行136bp和145bp。

流动性投放加大维稳债市,但冲击难言结束。央行加大逆回购投放,构筑了年内第二个资金利率低点,债市情绪得到缓和,行情部分修复。但中期压力尚未缓解,一方面,银行理财从行情的“稳定器”切换为“放大器”,对应的银行自营以及保险资管的资金,可以承接的量能远远不够。

另一方面,主流观点对于2023年经济预期上修,只是当下疫情冲击尚在,数据端得到的印证非常有限,对能否较快兑现、能否超预期回暖还存在分歧。但总体上,2023年作为2022年的翻版,股债强弱切换,市场已经没有太大分歧。这意味着债市的企稳只是对短期急跌的修复,却并不足以促成反转的基础。

总结来看,2022年全年,稳增长主线贯穿始终,但上半场主要的交易逻辑是稳增长压力大,博弈货币政策宽松,而下半场则是稳增长驱动政策做出大调整,投资者对经济预期修正。展望2023年,外部环境的不确定性下降,市场风险评价下降,债券的确定性溢价将压缩,债市总体难言乐观。

2

债市周度复盘

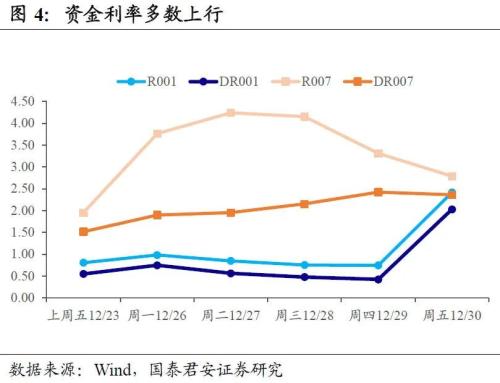

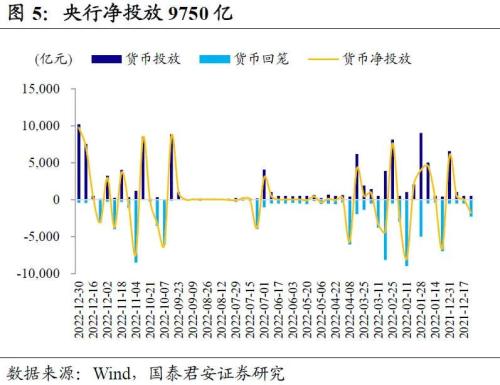

资金价格多数上行。过去一周(2022年12月26日-2022年12月30日)央行开展公开市场逆回购操作10140亿元,到期390亿元,净投放9750亿,资金面整体宽松。DR001利率上行148bp至2.03%、DR007利率上行85bp至2.36%,1年期AAA存单利率下行18bp至2.42%。

现券期货多数下跌。参考中债估值,过去一周(2022年12月26日-2022年12月30日)2年、5年、10年国债收益率分别上行0.3bp、4bp、1bp;2年国开债收益率下行6bp,5年、10年国开债收益率分别上行3bp、1bp。TS、TF、T主力合约收盘价分别下跌0%、0.16%、0.26%。

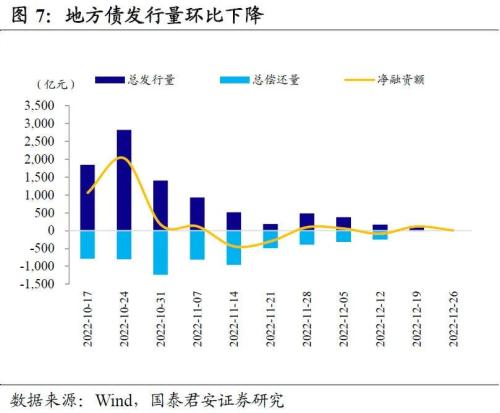

一级市场方面,过去一周(2022年12月26日-2022年12月30日)利率债发行8支,共计207亿元,其中国债0支,共计0亿元;政金债1支,共计200亿元;地方政府债7支,共计7亿元;上周利率债共计偿还201亿元,净融资6亿元。

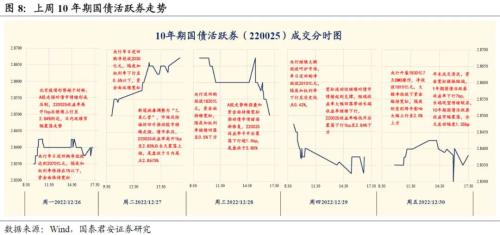

过去一周债市先跌后涨,股债跷跷板特征明显。周一周二债市继续交易基于防疫政策调整的“强预期”,市场风险偏好回升推动A股连续两日高开高走、债市整体承压;周三周四A股走势转弱,宽松资金面以及部分配置盘入场支撑债市整体回暖,短段表现强于长端;周五2022年最后一个交易日成交清淡,短端继续走强,长端收益率窄幅震荡。

周一,强预期交易延续,债市承压。周末北京疫情形势趋于好转,疫后复苏预期继续对债市情绪形成压制,现券早盘220025收益率高开1bp后继续震荡上行至2.84%上方。央行逆回购加量投放下资金面持续宽松,但债市日内受A股走强压制,220025收益率在2.84%附近延续盘整。全天来看,T2303跌近2毛2,10年期国债活跃券220025收益率上行1.5bp。

周二,新冠“乙类乙管”,债市继续下跌。前一日晚间新冠病毒调整为“乙类乙管”,市场风险偏好回升推动股市继续走强、债市走弱。现券早盘220025收益率高开1bp至2.85%,宽松资金面下长端收益率持续震荡上扬,尾盘收于日内高点2.8675%。全天来看,T2303跌2毛8,10年期国债活跃券220025收益率上行2.75bp。

周三,A股转弱,债市转暖。央行逆回购持续大额投放,宽松资金面及走势转弱的A股推动债市情绪逐渐修复,220025收益率平开后震荡下行超1.5bp收于2.85%。全天来看,T2303涨7分,10年期国债活跃券220025收益率下行1.75bp。

周四,资金持续宽松,债市继续修复。隔夜加权利率下行至历史低点0.42%,宽松流动性继续对债市情绪起到支撑。日内短端收益率大幅回落带动长端收益率继续下行,220025收益率早盘略低开后震荡下行1bp至2.84%下方。全天来看,T2303涨近1毛5,10年期国债活跃券220025收益率下行1.25bp。

周五,跨年成交清淡,债市暖势延续。2022年最后一个交易日市场成交较为清淡,跨年隔夜加权利率上行但资金面整体依旧宽松。短端收益率继续回落而长端收益率走势偏向震荡,220025收益率日内波动不超1.5bp。全天来看,T2303涨2分,10年期国债活跃券220025收益率上行0.25bp。

风险提示:统计样本数偏少,统计主体类型不够全面,统计时间点选择不足以反映更多的增量信息,参与调查者未能如实表达自身观点等。

(完)