报告要点

主要结论

通胀归来:货币政策在宏观经济和资产配置中的重要性将更加凸显

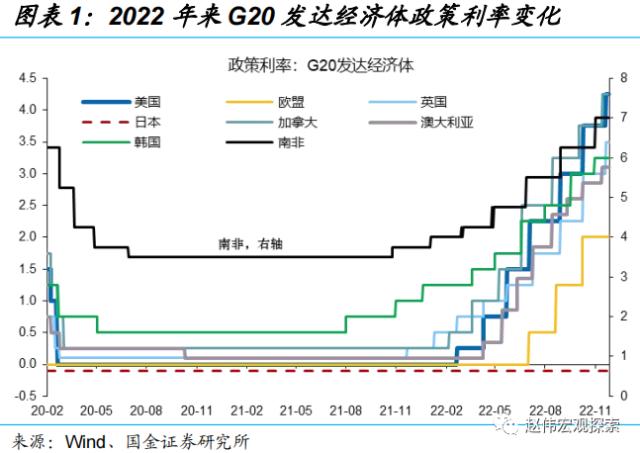

2022年是典型的货币政策大年,2023年政策利率依然是资产定价的关键“变量”。在美国通胀压力持续放缓、欧元区和英国通胀拐点已经出现的背景下,市场对美、欧、英央行2023年上半年加息结束有共识,但高利率维持多久,何时降息,降息节奏的快慢,谁先降息,以及降息的终点利率水平都是未知的。

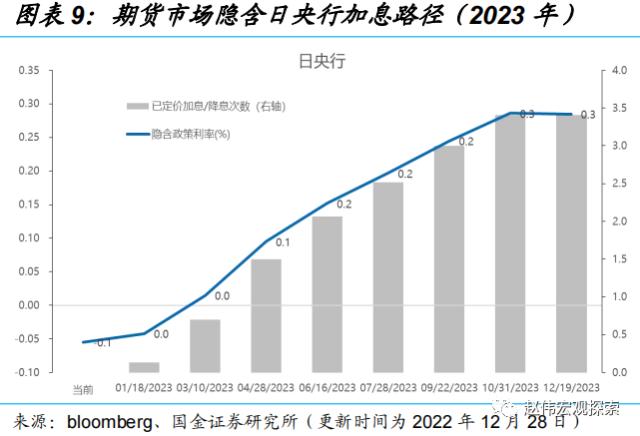

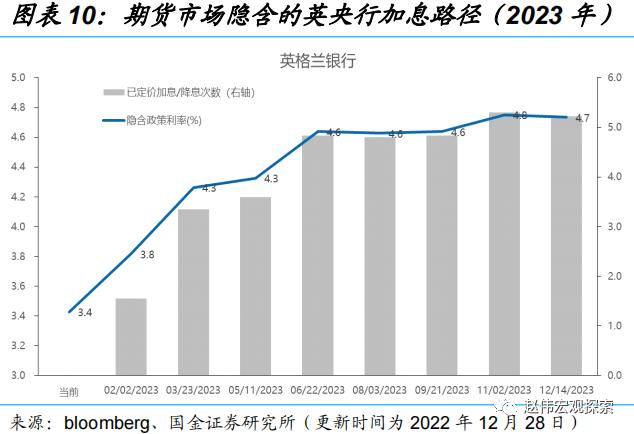

短期而言,市场与货币政策当局仍存在预期差。美联储12月例会决议符合市场预期,但市场却选择“理性忽视”美联储给出的加息指引,认为美联储转变立场的时点会提前。欧央行在12月例会中的表态超市场预期,导致市场大幅上调其终点利率预期。日央行12月调整YCC后,期货市场已经开始定价2023年加息。英格兰银行暗示市场定价的终点利率太高(4.75%),但并未明确加息的终点。

中期而言,如果低通胀、低利率和低波动时代一去不复返,货币政策将走出“流动性陷阱”,在经济周期和资产配置中发挥着更重要的作用。货币政策不再单向地追求宽松,以增长或就业为主要目标,因为通胀已经从“软约束”变为“硬约束”。政策当局越来越需要在多目标间取得平衡,因此可能成为新的扰动 。

央行笔记:从央行视角把脉经济,从经济出发理解央行

“央行笔记”系列报告的研究对象主要为海外四大央行:美联储、欧央行、日央行和英格兰银行。她们拥有大致相似的目标函数,广义上包括:物价稳定、充分就业、经济增长和金融稳定,只是不同央行的表述有差异,虽然“物价稳定”都是第一性的,但在实践中,不同时期会各有所侧重。

但是,它们面临着明显不同的约束条件,如政治经济体制,或宏观经济运行的现实。同时跟踪四大央行,通过比较研究,彼此参照,更有助于把握货币政策动向及决策背后的行为逻辑。其中,美联储的地位最突出。这不仅是因为美联储政策广泛的外溢效应,还因为美联储的政策框架对理解其它央行的行为很有帮助。

笔记系列大致包括:1.热点思考;2.例会决议和前瞻;3.央行对经济、金融形势的看法;4.政策委员会成员的演讲;5.与市场热点问题相关的工作论文;6.此外,还会还包含一些常规跟踪,如市场隐含的政策利率水平,央行资产负债表的变化等。这些都是中央银行研究者的必修课。以笔记的形式持续跟踪,是自我鞭策,是对思考和判断的记录,是未来复盘的重要资料。

风险提示:通胀下行斜率不达预期;地缘政治“黑天鹅”。

报告正文

一、通胀归来:货币政策在宏观经济和资产配置中的重要性将更加凸显

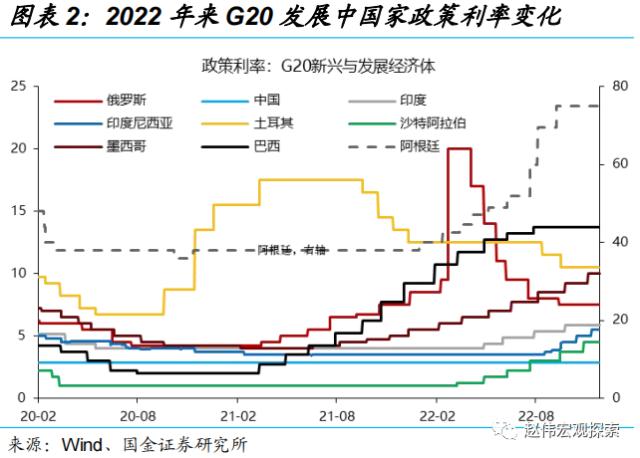

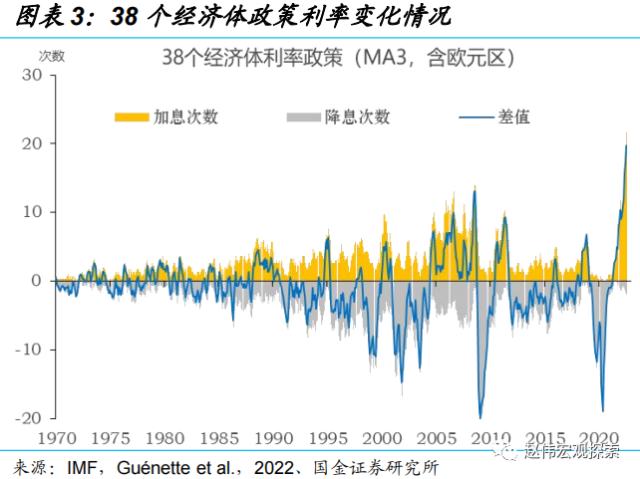

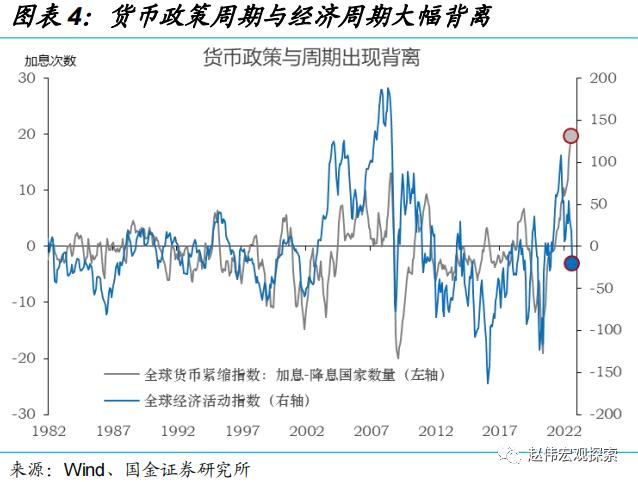

从全球央行货币政策紧缩的程度和同步性来说,2022年是一个极端的年份。因为无论是加息央行的数量,还是加息的频次、幅度,都创下了近半个世纪以来的记录。在我们跟踪的108家央行中,7月高峰期时加息的央行的数量占比超过了一半,其中,G20中就有11个经济体加息,包含美国、欧盟、英国等6个发达经济体。时至年末,全球加息进程尚未结束,却已然与全球经济活动状况大幅背离——货币政策已落后于经济周期。

美联储在全球金融市场中发挥着与美国的相对经济实力不相称的影响力[1]。因为她是美元的唯一发行者,是美债最大的单一持有人,而美元又是最主要的国际货币,美债是全球最主要的安全资产;联邦基金利率是影响美元汇率的重要变量,也是美债、进而也是全球风险资产定价的“锚”;美联储与多家央行建立了常备互换业务(FIMA),扮演着“央行的央行”的角色。所以,美联储是国金金融市场上“最大的玩家”,说美联储政策“牵一发而动全身”并不夸张。

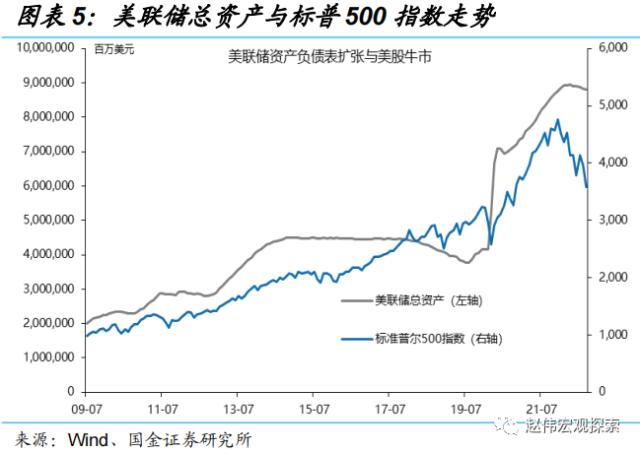

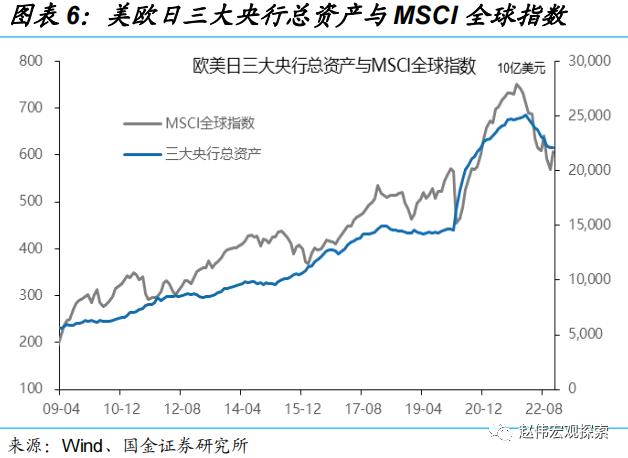

但美联储不是唯一的玩家。无论是判断美元指数,还是美债收益率,抑或是全球风险资产的表现,仅关注美联储都远远不够。例如欧央行在12月例会中的鹰派表态使美元指数大幅回落。日央行12月提高“收益率曲线控制”(YCC)利率上限,美债收益率也随之大幅跳升,美元指数下挫(日元升值)。从资产负债表规模而言,欧央行可与美联储媲美。2008年金融危机之后,美联储资产负债表规模与美股,美、欧、日三大央行资产负债表与全球权益资产都表现出了一定的正相关性。市场也因此将这一轮美股长牛称为“水牛”。

[1]参考:Miranda-Agrippino et al., 2020, Global Footprints of Monetary Policies, Bank of England,Working paper.

2022年是非常典型的货币政策大年,看准货币政策,就能掌握市场的节奏。之所以美联储的(几乎)每一次例会都是市场关注的焦点,就是因为每次决议都可能没有被充分地定价,都充满了“意外”。在4次季末例会上,美联储都大幅调整了预测的联邦基金利率的路径。这是在自我纠错。所以,最佳策略或许不是“别与美联储作对”,而是“比美联储更正确”。

在美国通胀压力持续放缓、欧元区和英国通胀拐点已经出现的背景下,市场对美欧英3大央行明年上半年加息结束是有共识的,但是,高利率维持多久,何时开始降息,降息节奏是否像加息一样快,谁先降息都是未知的。所以,2023年,政策利率依然是资产定价的关键“变量”,不应低估它的扰动。

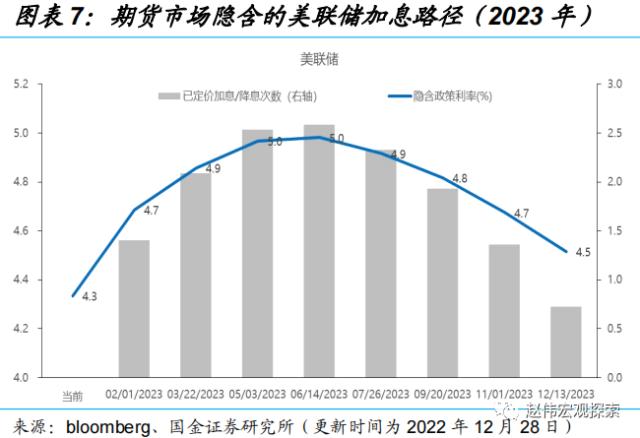

货币政策当局与市场仍存在预期差。美联储12月例会决议符合市场预期,但市场却选择“理性忽视”加息指引,认为美联储转变立场的时点会提前。但尚未被充分讨论的是,美联储降息节奏会有多快,降息周期有多长,终点利率又是多少?如果美国只是“浅衰退”,工资通胀的压力又是中期的,我们何时才能回到“低利率时代”?历史能在多大程度上作为未来的参照系?

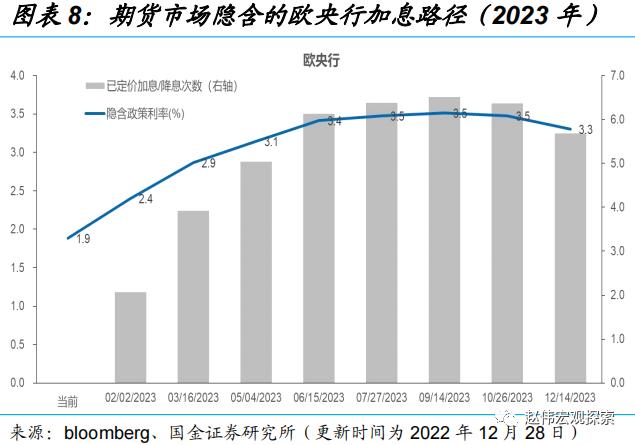

欧央行12月例会中的“鹰派”表态超出市场预期,导致市场大幅上调ECB终点利率的预期(3.5-3.75%),明年3月开始的缩表将进一步增强欧元区的金融压力。日央行调整YCC也引起市场更多猜想:是退出YCC的“前奏”吗,会改变负利率政策吗,会退出QQE吗?英格兰银行暗示市场定价的终点利率(4.75%)太高了。市场参与者调查(MaPS)的中位数预测认为终点利率为4.25%,上半年加息结束,并维持到年底。

中期而言,如果低通胀、低波动和低利率的时代一去不复返,那也就意味着货币政策终于走出了“流动性陷阱”,并将在经济周期和资产配置中发挥着更重要的作用。这并不是说曾经的零利率/负利率或量化宽松政策是无效的,而是说货币政策不再只是一味地追求宽松,以增长或就业为主要目标,因为通胀已经从“软约束”变为“硬约束”,货币政策越来越需要在多重目标之间取得平衡,其自身也因此可能成为新的扰动因素。

二、央行笔记:从央行视角把脉经济,从经济出发理解央行

为此,我们推出“央行笔记”(下文简称“笔记”)系列报告,每月更新。研究对象主要为海外四大中央银行:美联储、欧央行、日央行(日本银行)和英格兰银行。她们拥有大致相似的目标函数,广义而言包括:物价稳定、充分就业、经济增长和金融稳定,只是不同央行的表述略有差异,虽然“物价稳定”是第一性的,但在实践中,不同时期会各有所侧重。

美联储的政策目标即所谓的“双重使命”——物价稳定和最大就业,但同时还承担着宏观审慎监管的职能。英格兰银行政策目标的表述与中国人民银行最为相似,即维护2%通胀目标,并促进经济增长和就业。欧央行表面上是单一通胀目标制,但也非常关注就业、增长和金融风险。针对2%的通胀目标,美联储、欧央行和英格兰银行都强调“对称性”。日央行追求的却是“超调”。

四大央行面临着明显不同的约束条件,如政治经济体制,或宏观经济运行的现实。即使是“独立性”较高的美联储,也只是一种有限的独立性,美联储主席和FOMC理事都需要由美国总统提名,并经过国会审议通过,美联储的日常行为也要受到来自国会的监督。例如,在耶伦任期内,共和党议员就提议限制美联储相机抉择的空间,主张回归“泰勒规则”。欧元体制被诟病最多的或许是强有力的财政权力机构的缺位,这常常使得欧央行“独木难支”。因为在后危机时代,货币越来越多地需要与财政协同,才能更好的实现政策目标。日央行比较有特色的是,财政部和内阁办公室也会参加例会,并发表看法。

同时跟踪四大央行,通过比较研究,彼此参照,更有助于把握货币政策动向及决策背后的行为逻辑。在四大央行中,美联储的地位最突出,也将是我们关注的重点。这不仅是因为美联储政策广泛的外溢效应,还是因为美联储的政策框架对理解其它央行的行为很有帮助。正如在三维空间中需要3个坐标才能精确定位一样,也需要站在其它央行的视角“审视”美联储。因为美联储不总是“正确的”,也不总是行动最早的。例如英格兰银行早在2021年12月例会就领先美联储加息了。

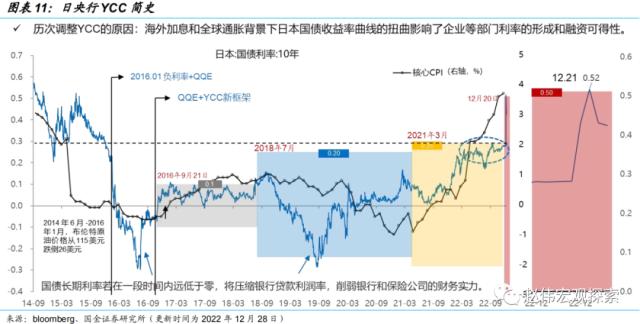

但值得强调的是,不宜用美欧央行的视角来看待日央行的行为。对日央行而言,当前的通胀或许还称不上压力。日央行暂未考虑“关闭音乐”(改变政策立场),而应该“拿起酒杯”庆祝,因为无论是2013年实施量化质化宽松(QQE)政策,2016年1月实施“负利率”,还是2016年9月实施YCC,日央行目标函数就是让通胀“超调”。对于深度老龄化和长期深陷于通缩的日本而言,这一目标几乎只能在大宗商品涨价时期才能实现。

央行例会的所有素材(声明、纪要、预测等)都是笔记关注的重要内容,每次我们都会归纳和比较。四大央行每年都有8次例会,平均每6周一次,2023年每月至少都有一家央行例会,集中时多达3家。一般有4次会议更重要,内容更丰富,例如美联储在季末例会上会发布经济预测摘要(SEP)。日央行在1、4、7、10月的例会上会发布经济展望。这些都是央行与市场沟通的渠道,也是前瞻指引政策的落地方式。美联储和欧央行的例会我们都会第一时间点评,日、英央行例会则会有选择性的点评,笔记都会统一归纳和总结。

经济展望、货币政策执行报告(或公开市场操作报告)是笔记关注的另一重点。我们曾以此搭建央行视角下的经济、金融分析框架。中央银行是经济学(或金融学)博士的聚集地,尤以美联储为代表——被称为“世界上拥有经济学(或金融学)博士学位的员工最多的政府机构”。政策委员会做决定之前,都会听取内部研究人员对经济、金融形势的分析,它们是央行决策的重要依据。美联储每半年就需要在国会做一次听证,面对各种质询,美联储主席需要为每一个决定提供有以事实和研究为基础的证据。

四大央行都较重视政策的透明性,希望通过市场高效的定价机制来提高政策传导效率,同时也希望在市场的反馈中提高决策的科学性。 所以,为了让市场理解政策的逻辑,就需要向市场解释决策背后的根据。会议纪要和政策相关的报告都是研究中央银行政策和行为逻辑的一手资料。所以,在以中央银行为研究主题的著作中,例会决议都是重要的参考文献。此外,政策委员会成员一般会通过各种公开演讲的机会传达政策决议或引导市场预期。所以,委员会成员的演讲也是笔记关注的内容。除此之外,我们还会结合市场热点,推介央行成员的相关学术研究成果(如working paper)。

笔记的内容大致包括:1. 热点思考;2. 当月例会的决议和下次例会的前瞻;3.央行对经济、金融形势的看法;4. 政策委员会成员的演讲;5. 与市场热点问题相关的工作论文;6. 此外,还还包含一些常规跟踪,如市场隐含的政策利率水平,央行资产负债表的变化等。这些都是中央银行研究者的必修课。以笔记的形式持续跟踪,是自我鞭策,是对思考和判断的记录,是复盘的重要资料。

三、风险提示:

1、通胀下行斜率不达预期。在劳动力短缺的情况下,工资增速难以回到疫情前的低位,进而抬升通胀的长期中枢水平。

2、地缘政治“黑天鹅”。逆全球化思潮、地缘政治冲突等,可能对全球和地区贸易产生影响。

研究报告信息

证券研究报告: 货币政策: 2 023 年不应低估的扰动

对外发布时间:2023 年 1 月 4 日

报告发布机构:国金证券(行情600109,诊股)研究所