美国2022年12月季调后非农就业增加22.3万人,低于前值的25.6万人;失业率下降至3.5%,劳动参与率回升,小时工资环比、同比回落且低于预期。非农发布后,股债双涨、美元走弱,市场加息预期降温。对于本月非农数据和市场反应,我们的解读如下:

联储和市场交易关注的核心——小时工资增长出现降温信号。

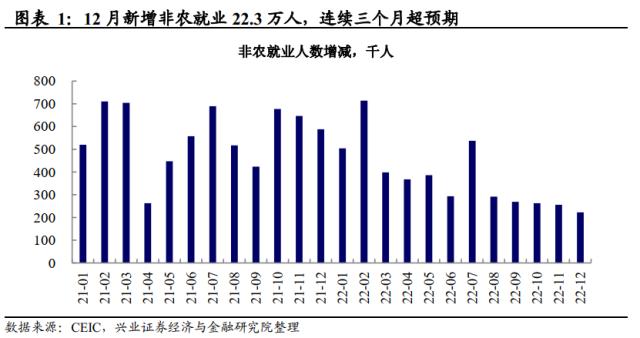

12月新增非农就业22.3万人,略高于预期的20.3万人;

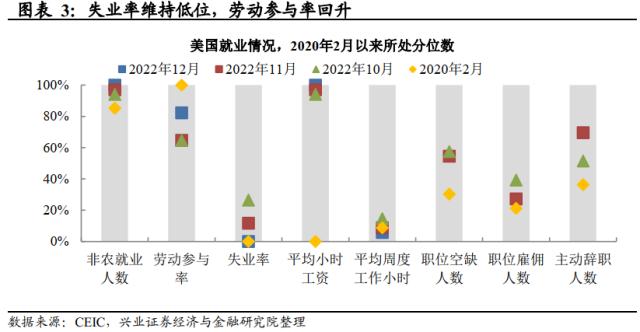

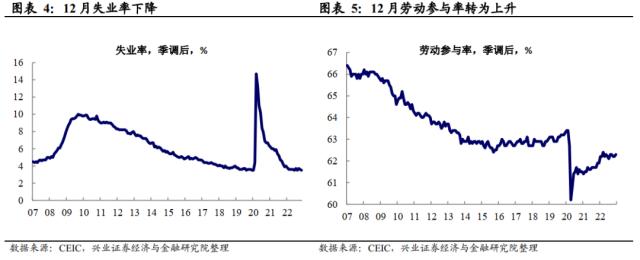

虽然失业率意外降至3.5%,但劳动参与率终于逆转前三个月的下行趋势,上升至62.3%;

小时工资环比和同比均回落,其中同比降至21年9月以来最低。

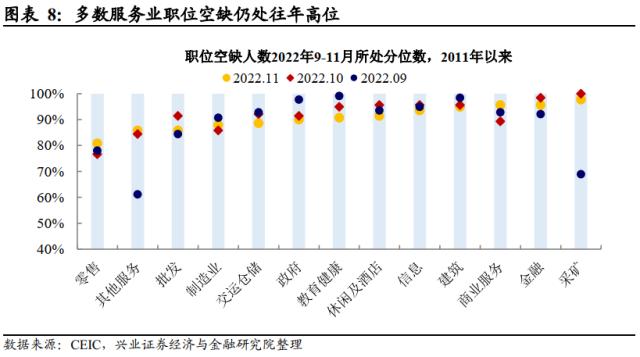

分行业来看,服务业供需错配仍然严重,零售与制造业放缓。

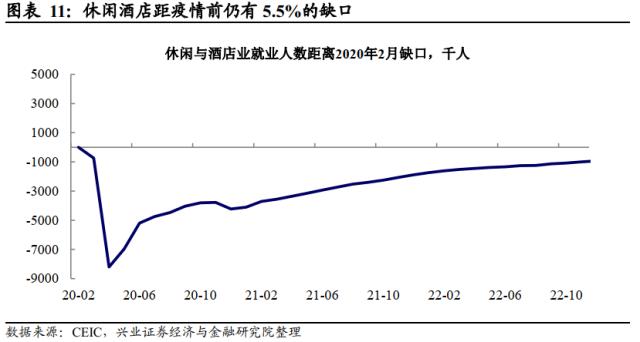

休闲和酒店业供需错配最严重,总就业人数较疫前仍有5.5%的缺口;

22年下半年以来交运仓储、零售、批发与制造业新增就业整体放缓,联储大幅加息对和生产活动密切相关的行业就业产生影响。

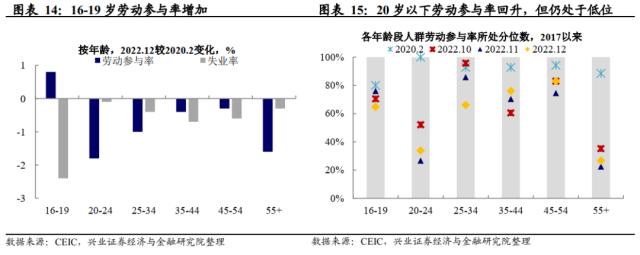

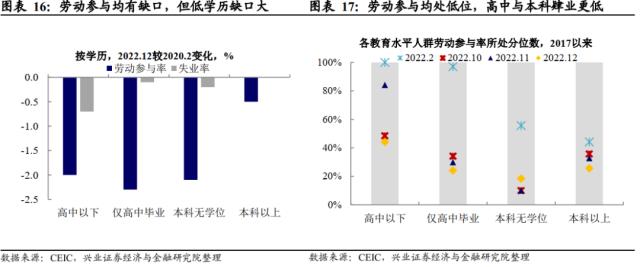

整体劳动参与率回升,但青壮年、低学历、低技能劳动参与率继续下降。

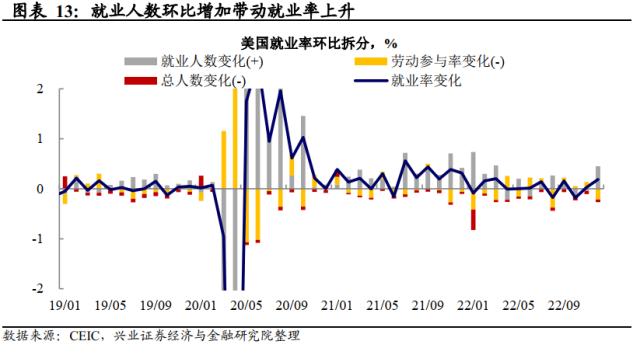

尽管劳动参与率回升,但就业人数增加带动12月失业率整体下降;

25-34岁人群劳动参与率显著下滑;高中毕业和本科肄业的劳动参与率均有所下降。低技能人群返岗意愿依然低迷,服务业的劳动供需矛盾仍有可能继续支撑非住房核心服务的通胀粘性。

市场反应:加息预期降温,股债双涨。

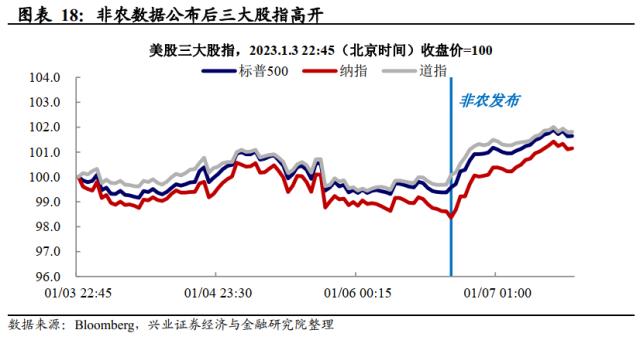

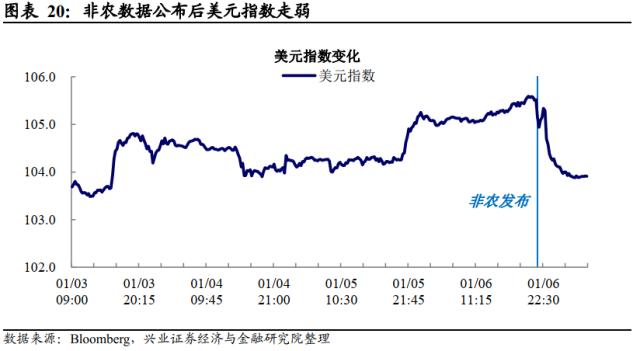

非农公布后,美股三大股指高开,6日收涨;10年期美债收益率跌破3.6%;美元指数暴跌近200bp,截至1月7日跌破104;

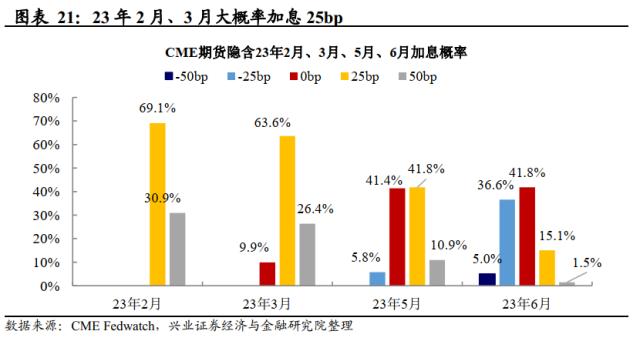

市场加息预期降温,CME期货隐含12月加息25bp的概率为69.1%。

工资增速放缓有望缓解通胀压力,但市场与联储的博弈仍是进行时。12月失业率意外下行,但市场交易核心已转向鲍威尔去年强调的抗通胀关键——工资上涨,12月小时工资增速显著回落叠加劳动参与率回升无疑给市场带来“好消息”,加息预期降温。同时,当日发布的12月ISM非制造业PMI跌破荣枯线,对经济衰退的隐忧也将掣肘联储加息。然而,青壮年和低学历劳动参与率延续下行,高接触性服务业的就业缺口尚未修复,暂时改善的劳动力市场数据对联储决策变化的支撑或有限,服务业通胀粘性仍可能造成联储超预期鹰派的风险。同时,失业率再度下探和新增就业再超预期显示出劳动力市场的韧性,释放衰退交易的反向信号。正如12月FOMC会议纪要所强调,当前市场侧重于部分向好的信号而过早宽松交易可能偏离联储指引,令联储不得不为了更有效地抑制需求而保持鹰派。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

正文

整体情况:劳动参与回升,小时工资回落

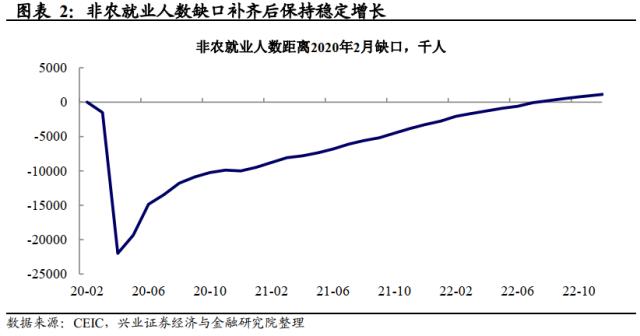

12月新增非农就业人数再超预期。12月新增非农就业人数22.3万人,高于预期的增加20.3万人,低于11月新增的25.6万人;疫情前就业人数缺口于7月补齐后持续缓慢修复。

失业率下降,劳动参与率转为上升。12月失业率为3.5%,低于预期值3.6%和前值3.7%;就业意愿有所恢复,劳动参与率逆转前三个月的下行趋势,上升至62.3%,高于预期值的62.2%和前值的62.1%。

小时工资同比环比增速均回落。12月平均小时工资同比增速4.6%,低于预期值5%和前值4.8%;平均小时工资环比0.3%,低于预期的0.4%和前值0.4%,劳动力需求边际缓和。

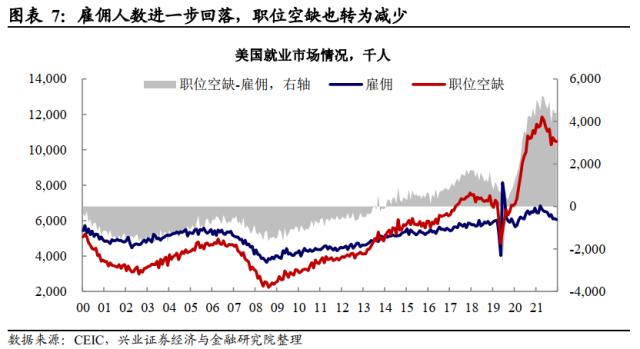

雇佣人数与职位空缺均回落,多数服务业职位空缺仍处往年高位。11月雇佣人数与职位空缺均小幅回落,职位空缺-雇佣缺口略有扩大。分行业来看,零售、商业服务业职位空缺上升,交运仓储、教育健康业职位空缺下滑;无论是低技术低收入的休闲酒店业,还是高技术高收入的信息与金融等服务行业,职位空缺均持续处于10年来的高位。

行业细分:

服务业供需错配严重,零售与制造放缓

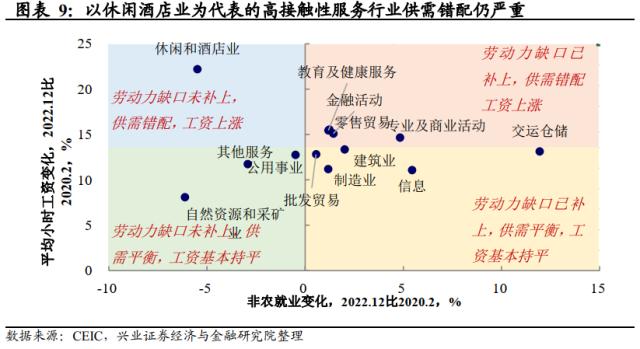

休闲和酒店业劳动力供需错配仍然严重。在政府财政刺激下,休闲酒店业等低薪服务业就业意愿恢复较慢,供给改善乏力企业招工难,因此形成劳动力短缺的格局,推动工资上涨;12月交运仓储行业供需错配情况有所缓和,平均时薪回落。

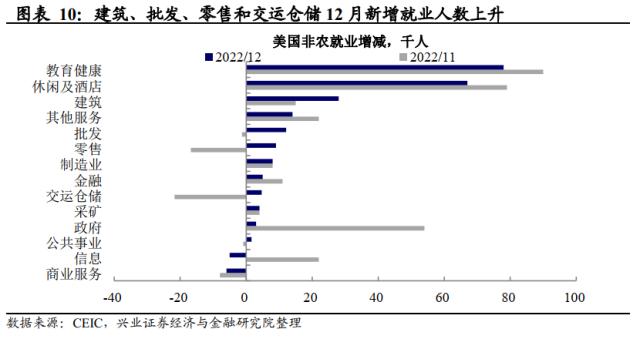

休闲与酒店业就业恢复速度远不及2021。分行业来看,12月教育健康、休闲与酒店业和建筑业就业人数显著增加,分别较11月新增就业7.8万人、6.7万人和2.8万人;信息技术、商业服务行业就业下降。服务业供需错配的核心——休闲酒店业的就业增速较2021年大幅冷却,2022年全年月均增加7.9万就业,不及2021年19.6万人的一半,该行业总就业人数较疫前仍有5.5%的缺口(即93.2万人)。

联储加息影响和生产活动密切相关的行业就业,零售与制造业就业放缓。2022年下半年以来交运仓储、零售、批发与制造业新增就业整体放缓。尽管零售和交运仓储业12月新增就业人数转负为正,但环比增速较低,分别为0.06%和0.07%;批发业与制造业环比增速分别为0.20%和0.06%

就业人数增加带动失业率下降

拆分失业率来看,就业人数环比增加,带动12月失业率下降。尽管劳动参与率有所上升,对就业率有所拖累,但12月就业人数由15853万人增加至15924人,带动就业率整体上升,失业率下降。

12月整体劳动参与率回升,但青壮年、低学历劳动参与率仍在下降。分年龄来看,12月25-34岁人群劳动参与率显著下滑,由83.2%下降至82.8%;16-19岁劳动参与率由36.1%下降至34.9%;其他年龄段劳动参与率回升。分教育水平来看,高中毕业和本科肄业的劳动参与率均有所下降。低技能人群回到工作岗位的意愿仍低,服务业劳动供给或将继续影响通胀的服务分项黏性。

市场反应:加息预期降温,股债双涨

就业市场有所松动,股债双涨,美元走软。尽管12月失业率下降,但平均时薪显著回落,劳动参与率回升,劳动力市场显现缓和的信号,市场对此反应乐观:美股三大股指高开,截至6日收盘标普500、纳指、道指分别收涨2.28%、2.56%和2.13%;10年期美债收益率跌破3.6%;美元指数暴跌近200bp,截至1月7日跌破104。

就业数据降温,市场对于加息的预期有所下降。非农数据公布后,CME期货隐含12月加息25bp的概率为69.1%;隔夜指数掉期(OIS)预期美国2023年2月、3月和5月FOMC的加息幅度也均有所降温。

工资增速放缓有望缓解通胀压力,但市场与联储的博弈仍是进行时。12月失业率意外下行,但市场交易核心已转向鲍威尔去年强调的抗通胀关键——工资上涨,12月小时工资增速显著回落叠加劳动参与率回升无疑给市场带来“好消息”,加息预期降温。同时,当日发布的12月ISM非制造业PMI跌破荣枯线,对经济衰退的隐忧也将掣肘联储加息。然而,青壮年和低学历劳动参与率延续下行,高接触性服务业的就业缺口尚未修复,暂时改善的劳动力市场数据对联储决策变化的支撑或有限,服务业通胀粘性仍可能造成联储超预期鹰派的风险。同时,失业率再度下探和新增就业再超预期显示出劳动力市场的韧性,释放衰退交易的反向信号。正如12月FOMC会议纪要所强调,当前市场侧重于部分向好的信号而过早宽松交易可能偏离联储指引,令联储不得不为了更有效地抑制需求而保持鹰派。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

宏观部分来自证券研究报告:《工资降温的“好消息”——美国12月非农数据点评》

对外发布时间:2023年1月7日