民生宏观 · 周君芝团队

导读

疫情闯关之后,中国能否迎来一次报复性消费?

要点

随着各地疫情防控逐渐放松,市场抱着热烈的期待等候消费复苏。疫情闯关之后,中国能否迎来一次报复性消费?海外国家经验或许可以参考。

如何定义报复性消费?

观察并评判海外国家是否有报复性消费,我们首先需要给出一个判断标准。

所谓报复性消费,通俗理解便是疫情放开之后,消费超额表达,消费指标一举超过应该有的潜在趋势。

构建一个简单的标准衡量,核心消费指标是否超过了疫情之前的趋势线,若是,则定义为报复性消费。若否,则疫情放开之后未能迎来报复性消费。

海外国家疫情放开之后,多数国家未迎来强烈而又持久的报复性消费。

第一类,消费超过疫情前趋势线,以美国为代表。

第二类,消费短暂超过趋势线后回落,以欧洲为代表。

第三类,消费长期低于趋势线,以日韩为代表。

纵观主流国家,疫情放开之后,日本报复性消费并不明显,韩国则在疫情初期出现了一轮报复性消费,但高度仅刚达到趋势线,且很快回落。

欧洲在疫情后同样存在报复性消费,但部分国家(如德国)的消费支出在2022年急转直下。

只有美国在疫情后存在明显的报复性消费,且持续性很强。

报复性消费规律之一,迎来报复性消费的国家之前均经历过财政刺激。

报复性消费的强度排序上,美国欧洲韩国日本。

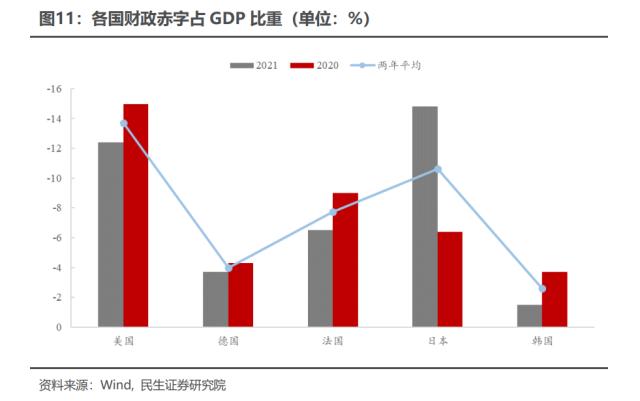

整理各国财政计划和财政赤字数据后,我们发现美欧日韩在疫情期间均实施了一定程度财政刺激。财政力度排序为“美国日本法国德国韩国”。

只不过美国财政刺激着力于居民部门,欧洲和韩国着力于企业部门,这基本与各国消费修复强度对应。如此看来,日本财政力度和消费表现明显是一个异类,我们认为原因在碍于日本2021年持续收紧防疫管控政策。

总体而言,一个国家在防疫管控放开后(且不再重新收紧),报复性消费弹性,取决于财政刺激力度和方向(如,是否直接刺激居民部门)。

报复性消费规律之二,报复性消费的商品结构主要集中在耐用品。

财政补贴引发的报复性消费中,各类消费项目的增长速度有所不同。

数据显示,各国的报复性消费主要集中在耐用品。

美欧日韩等国推出财政刺激后,耐用品消费均迎来脉冲式上行。且美欧韩耐用品消费均一度冲至趋势线以上,但至今仅有美国耐用品消费仍维持在趋势线之上。

各国服务消费修复则相对平稳,基本随着疫情防控趋松而增长。

报复性消费规律之三,疫后消费修复的持续性关键在于经济增长动能。

美国消费修复的持续性要强于其他国家;对比德法,法国持续性要优于德国;在日韩中,2022年日本消费修复好于韩国。

一个国家消费支出大致由居民收入所决定。因此,以上国家消费修复持续性的差异主要是来源于居民收入增速的差异。德国和韩国居民收入的增速在2022年均出现明显下滑。

居民收入并非无源之水,其来源于经济体的各项经济活动。经济体的增长动能越强,居民收入增速往往越高。

我们认为,因为韩国出口在2022年随着全球经济周期走弱而大幅下滑,导致韩国增长动能弱于日本,从而居民收入和消费增速均更差。

同为财政强刺激国家,例如美欧,二者消费修复持续性却明显存异,主要还是因为疫后增长动能差距较大。首先,俄乌冲突导致美欧贸易差额分化,美国优于欧洲;其次,美国房地产投资强于德法,美国投资动能强于欧洲。

如何看待中国迎来报复性消费的可能性?

总结海外经验,我们可以得到报复性消费三点结论:

(一)报复性消费支出与财政刺激有关。

(二)报复性消费主要发生在耐用消费品。

(三)疫后消费修复的持续性,依赖于疫后经济本身的增长动能。

以此判断中国疫后消费走势,可能出现阶段性局部板块的报复性消费。但消费修复的持续性取决于经济增长。基于我们2023年经济展望,全年中国出口增速将下滑至-8%,基建增速较2022年收敛,地产将成为增长动能的关键。

因此,可归为一个结论,中国消费持续性最终取决于地产。

目录

正文

一、疫情放开后海外国家的消费反弹路径

随着各地疫情防控逐渐放松,市场抱着热烈的期待等候消费复苏。疫情闯关之后,中国能否迎来一次报复性消费?我们将通过海外国家的经验给出参考。

观察并评判海外国家是否有报复性消费,我们首先需要给出一个判断标准。

所谓报复性消费,通俗理解便是疫情放开之后,消费超额表达,消费指标一举超过应该有的潜在趋势。

构建一个简单的标准衡量,核心消费指标是否超过了疫情之前的趋势线,若是,则定义为报复性消费。若否,则疫情放开之后未能迎来报复性消费。

(一)消费超过疫情前趋势线:以美国为代表

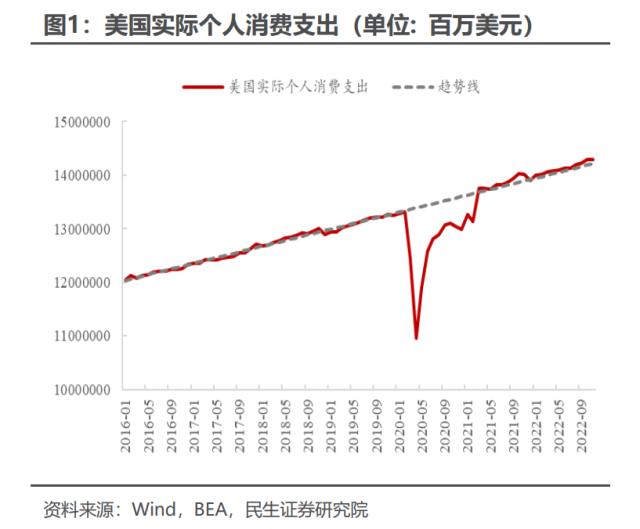

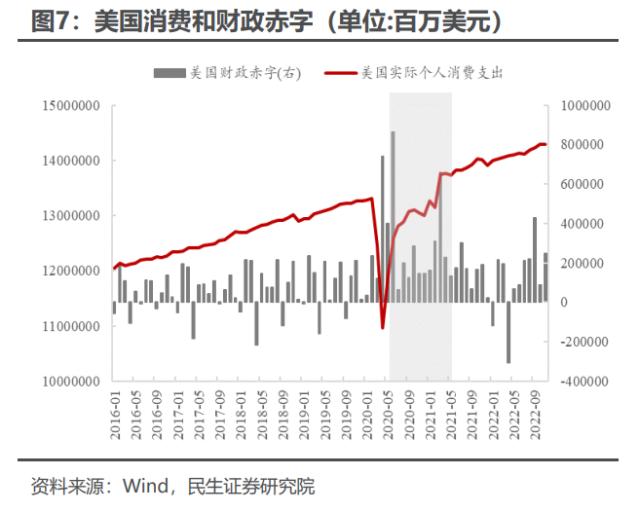

在新冠疫情爆发后,美国迅速开启了多轮大规模财政刺激。在这之后,美国居民消费快速反弹。以NIPA口径的消费支出计算,美国实际个人消费支出在2021年3月份回到疫情前的趋势线,且截至2022年11月,美国实际个人消费支出仍高于疫情前趋势线0.6%。

另一方面,美国零售数据在2020年8月份便修复至趋势线上,后续更是持续高于疫情前趋势。截至2022年11月,美国零售销售额高于疫情前趋势线18.6%。不过,这与美国当前高企的通胀增速密不可分。

从数据看,美国在疫情后存在明显的报复性消费,且持续性很强。

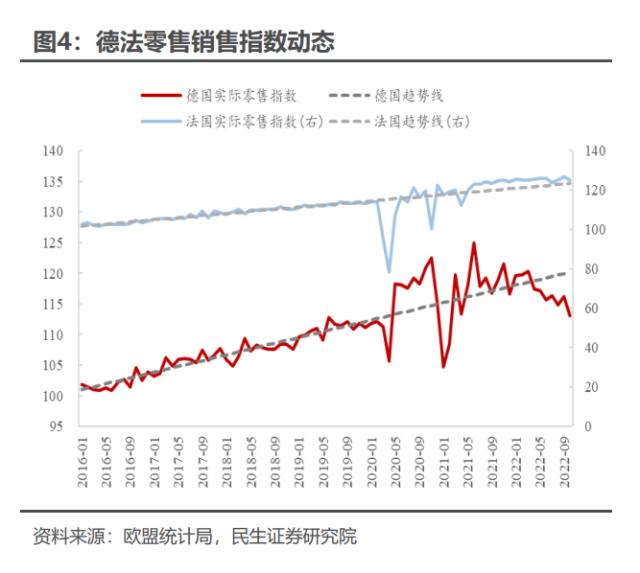

(二)消费短暂超过趋势线后回落:以欧洲为代表

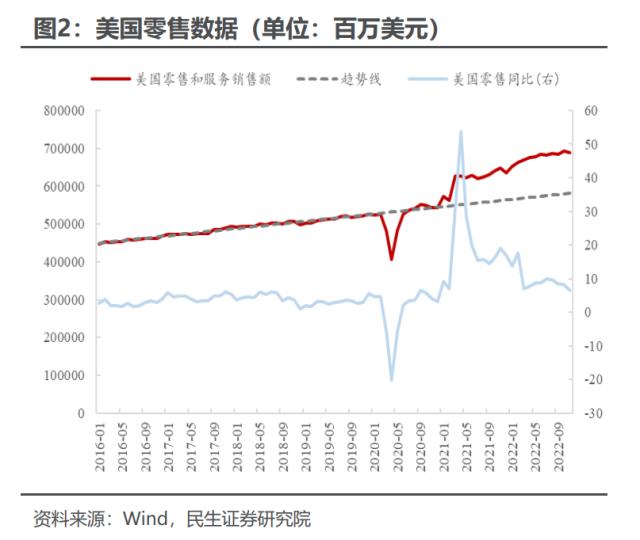

欧洲疫情后消费的恢复并不像美国一般“一帆风顺”。以零售销售指数为例,欧元区实际零售销售指数一度在2020年Q3和2021年Q2-Q4超过了疫情前的趋势线。不过,进入2022年后,欧元区实际零售销售指数再次跌破趋势线。

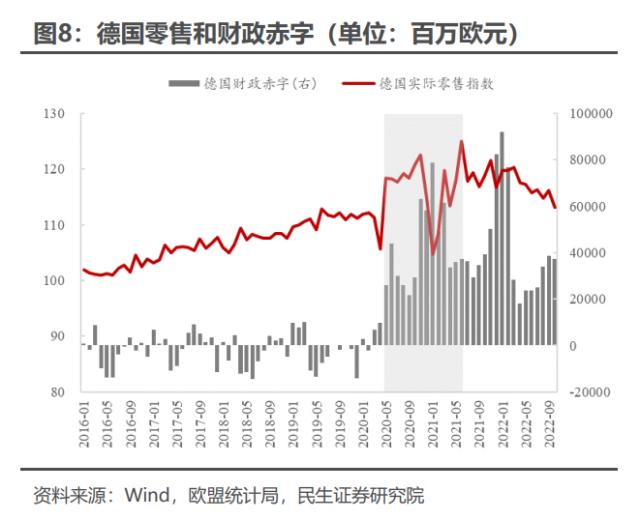

不同国家的修复程度同样各有差异。德国实际零售销售指数的走势与欧元区整体相似,都是在2022年后便跌破疫情前的趋势线。法国消费端的修复明显更加持久,法国实际零售销售指数在2020年6月修复至疫情前的趋势线后,便基本再未跌至趋势线以下。

截至2022年11月,欧元区、德国和法国实际零售销售指数分别是疫情前趋势线的97.1%、94.1%和101.5%。

从数据看,欧洲在疫情后同样存在报复性消费,但部分国家(如德国)的消费支出在2022年急转直下。

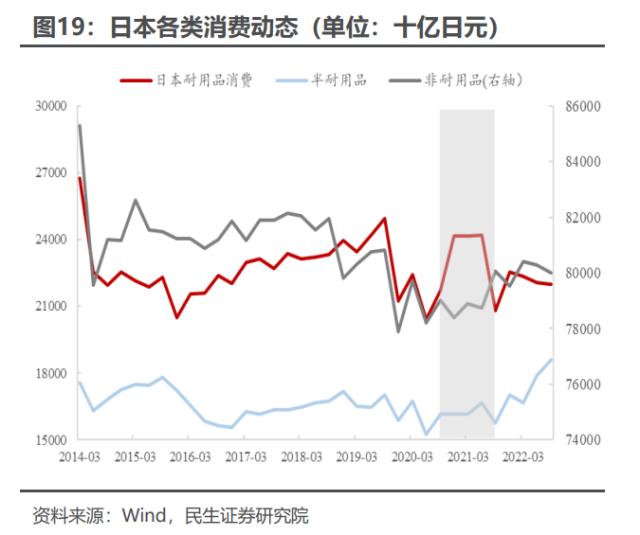

(三)消费长期低于趋势线:以日韩为代表

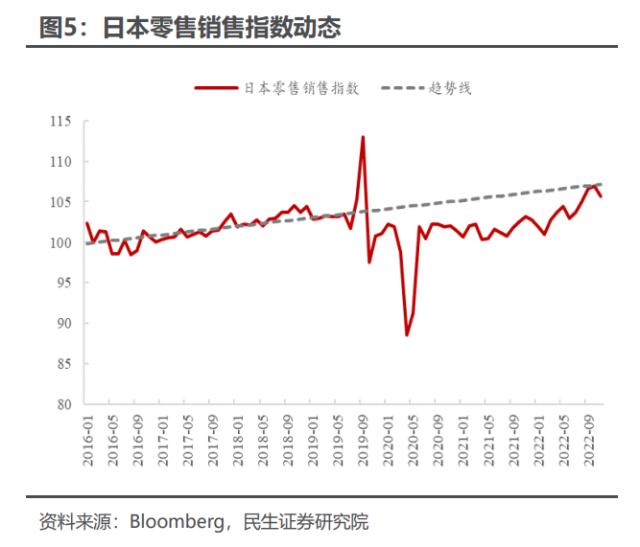

日本方面,疫情后零售端恢复持续但缓慢,基本上随着疫情防控的放开而逐渐往上。截至2022年11月,日本实际零售销售指数比疫情前趋势线低1.3%。

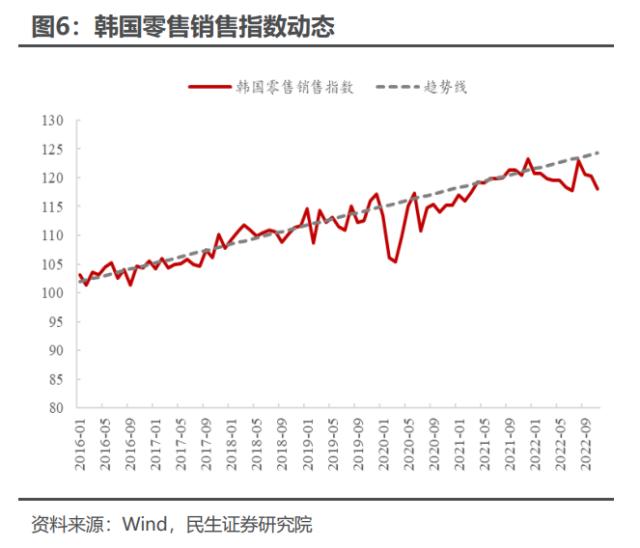

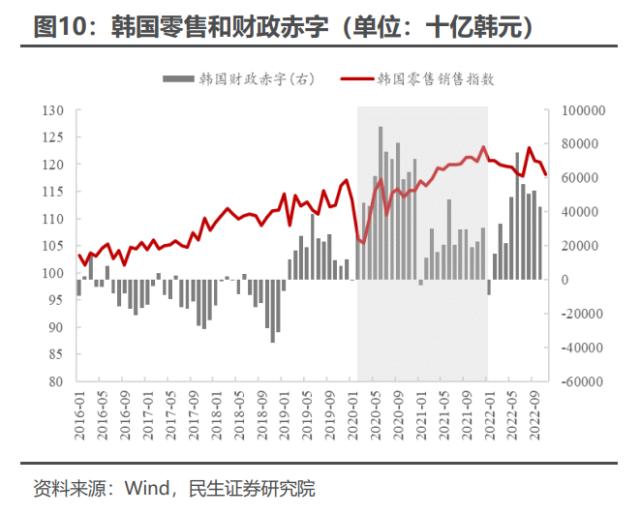

韩国方面,新冠疫情爆发初期零售端受到的冲击显著小于日本。因此韩国实际零售销售指数在2021年4月份便回到了疫情前趋势线的水平,并持续了一段时间。但随着国内需求的走软,2022年韩国零售销售指数再次回落至趋势线以下。

在数据层面,日本的报复性消费并不明显,韩国则在疫情初期出现了一轮报复性消费,但高度仅刚达到趋势线,且很快回落。

二、疫情后报复性消费的两个特征

(一)疫情防控放开后的报复性消费往往和财政刺激相伴

文章第一部分我们提到,美国、欧洲和韩国在新冠疫情期间有明显的报复性消费痕迹,日本则没有。在报复性消费的强度上,呈现“美国欧洲韩国日本”的特征。

可以看到,美国、欧洲和韩国在疫情期间的报复性消费背后都有着财政刺激的影子。

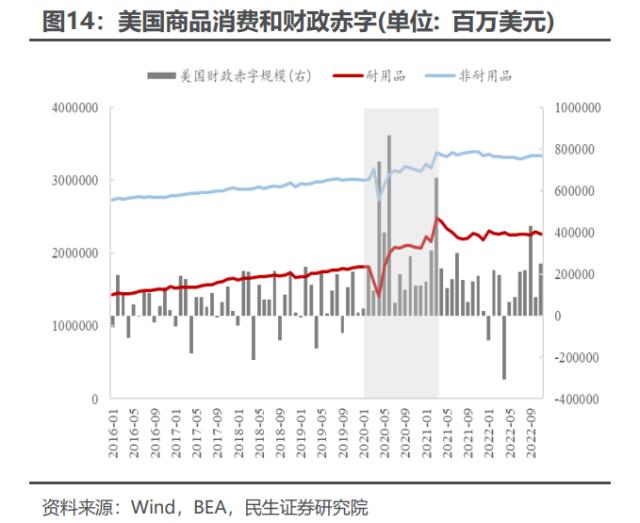

美国在2020年新冠疫情爆发之初推出了一系列的财政刺激法案以稳定经济增长和居民企业部门的资产负债表,光是在2020年额外推出的财政计划便超过3万亿美元规模。进入2021年,拜登政府又接连推出《美国救助计划》与《基础设施和就业法案》等财政刺激。美国对居民的财政补贴催生了大量的消费支出,美国消费“报复性反弹”。

欧洲方面,德国在2020年3月公布了补充财政计划和成立经济稳定基金,其规模分别为1223亿欧元和9570亿欧元。同年6月份,德国通过了第二份抗击疫情的补充财政计划,规模达1300亿欧元。德国财政计划着重于为中小企业提供贷款,尽量使企业不要解雇员工。德国同样对家庭发放了现金补贴,但规模较低。

韩国方面,韩国政府在2020年初针对新冠病毒发布了规模分别为732亿美元和569亿美元的实体经济支持计划和金融稳定支持计划。随后,在2020年全年,韩国还陆续发布了4个补充财政计划以刺激经济。2021年和2022年,韩国同样有补充财政计划推出。韩国的财政刺激同样着力于救助中小企业,对居民部门的补助较少。

在2020-2021年间,各国财政赤字规模排序为“美国日本法国德国韩国”,基本与各国消费修复强度对应,仅日本例外。

美国两年平均财政赤字占GDP规模达-13.7%,为5个国家中最高(赤字越高,负值越大)。韩国两年平均财政赤字占GDP规模仅为-2.6%,为5个国家中最低。

然而,我们发现日本两年平均财政赤字占GDP规模也高达-10.6%。日本在2020-2021年同样实行了大规模财政刺激以稳定经济增长,虽然刺激方向并非专注于居民部门,但理论上日本消费的修复强度不应该弱于韩国。

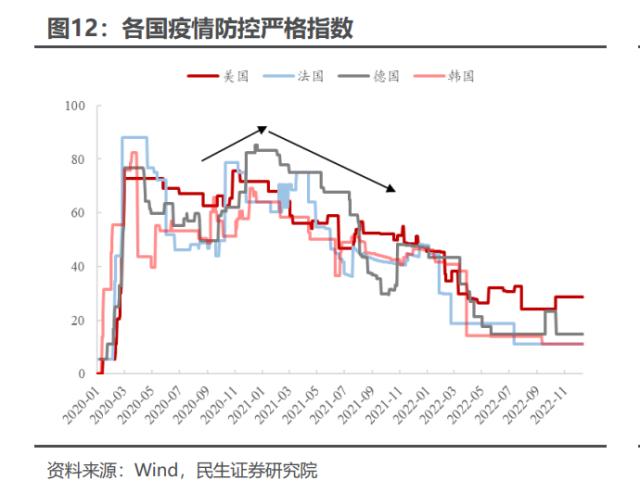

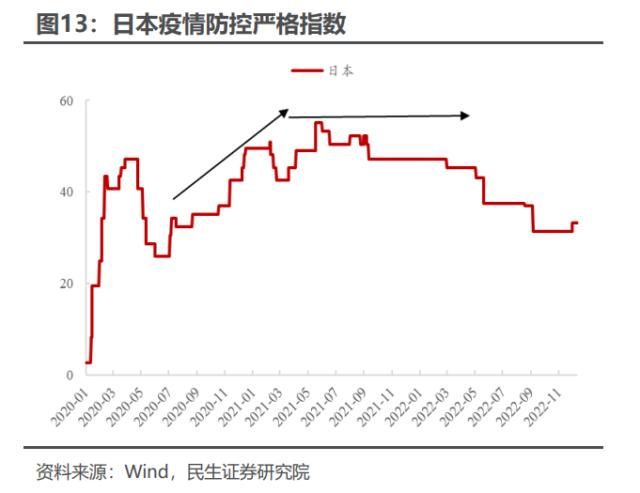

日本消费的疲软,可能与该国过于严格的防疫管控政策有关。

根据各国的疫情管控严格指数,可以看到,美欧日韩等国在2020年中放松疫情防控后,均在2020年冬天重新收紧管控。但不一样的是,日本在重新收紧疫情防控后,维持较严格的管控政策直至2022年3月开始“全面放开”。美欧韩等国则是在2021年初又重新开始放松防疫管控政策,各国管控严格指数从2021年初开始便趋势性下降。日本和其他国家在防疫管控放开节奏上的差异带来了较弱的消费复苏。

总的来说,一个国家在防疫管控放开后(且未来不迎来持续性的重新收紧),报复性消费的高度往往取决于财政刺激的力度以及财政刺激的方向(如是否以居民部门为主)。

(二)各国报复性消费主要集中在耐用品

在财政补贴引发的报复性消费中,各类消费项目的增长速度有所不同。数据显示,各国的报复性消费主要集中在耐用品。

美国方面,耐用品消费在疫情后最高峰(2021年3月)高出疫情前趋势线29.1%,而非耐用品最高峰(同样是2021年3月)仅高出趋势线8.7%。截至2022年11月,美国耐用品消费仍高于疫情前趋势线9.0%,而非耐用品消费仅高出趋势线3.0%。

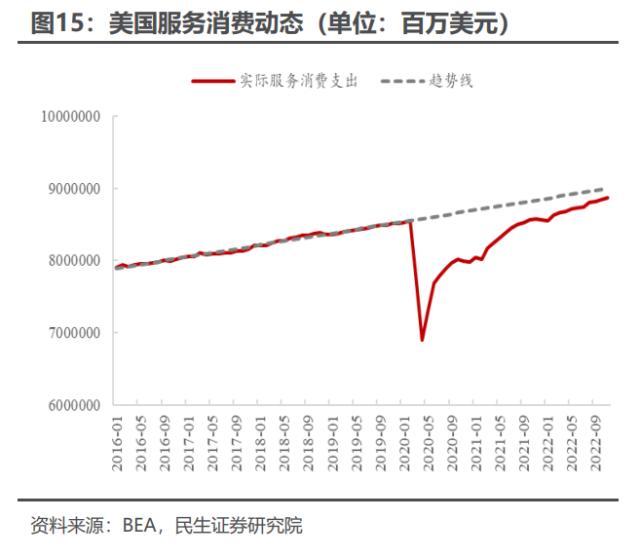

美国的服务消费支出的修复十分平稳,并没有呈现明显的报复性消费特征。截至2022年11月,美国服务消费支出仍低于疫情前趋势线1.4%。

欧洲方面,欧元区各项消费中,仅有耐用品消费在2020年下半年短暂突破过疫情前的趋势线。虽然欧元区非耐用品消费和服务消费当时均有所反弹,但反弹力度较小。

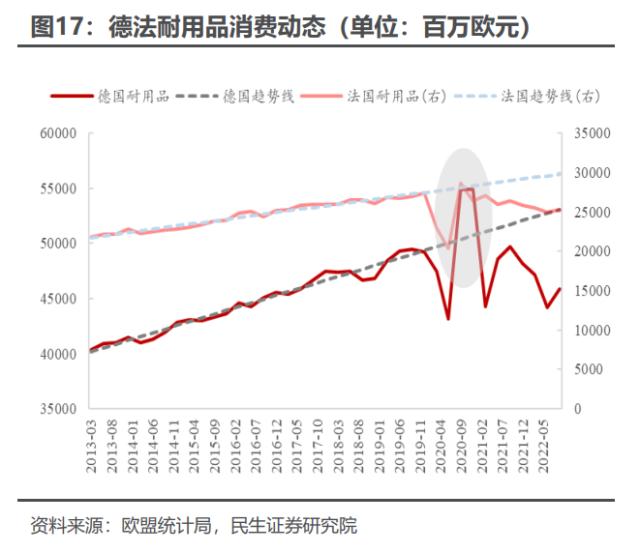

同样地,德国和法国的报复性消费也集中在耐用品领域。不过,欧洲地区报复性消费的持续性较低。截至2022年9月,德国与法国耐用品消费仅为疫情前趋势线的86.4%和84.7%。

日韩方面,韩国耐用品的报复性消费在2020年下半年十分明显,其他品类消费则相对疲软。而日本虽然在2020年下半年至2021年上半年出现了耐用品消费的反弹,但程度十分有限,并没有回到疫情前的趋势线。

三、经济增长动能是消费修复持续性的关键

(一)居民收入持续性决定了消费的持续性

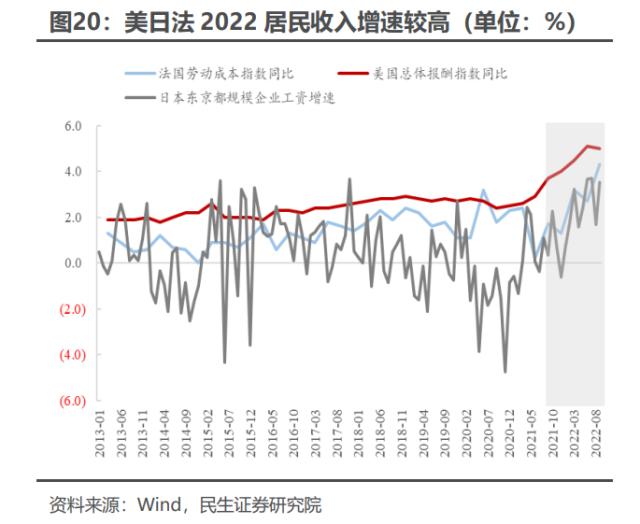

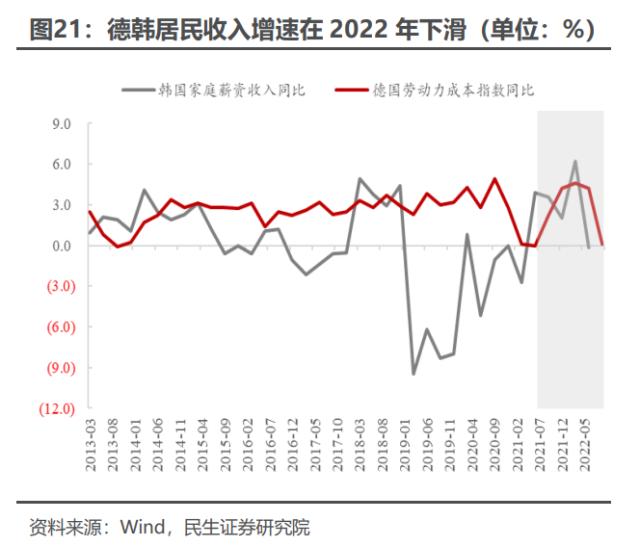

从文章的第一部分可以看到,德国与韩国的居民消费在2022年均出现了比较明显的下滑;日本居民消费则在疫情防控放开后恢复良好;美国与法国的居民消费一直维持在趋势线以上。

按照居民消费的统计方法,一个国家的消费支出大致由居民收入所决定。因此,以上国家消费修复持续性的差异主要是来源于居民收入增速的差异。

可以看到,对于美国、法国和日本来说,居民收入/工资增速在2022年均出现了明显的提振,从而对冲了全球高通胀所带来的消费负面冲击。但是在韩国与德国,2022年我们却看到了居民收入增速的回落。这一现象解释了韩国与德国消费增速在2022年的疲软。

(二)居民收入疲软的主因是经济增长动能不足

居民收入并非无源之水,其来源于经济体的各项经济活动。简单来说,经济体的增长动能越强,居民收入增速往往越高。

韩国以半导体为代表的制造业见长,因此出口是韩国经济十分重要的一环。2022年3季度,净出口占韩国实际GDP比重达5.13%,近十年最高值超8.0%,这一比例对比全球其他国家都处于较高水平。

在2022年,随着全球经济周期的下行,得益于疫情期间强劲外需的韩国出口遭遇“滑铁卢”。截至2022年12月,韩国出口金额同比增速下滑至-9.5%,较2021年的出口增速峰值下降了55个百分点。由于自身支柱产业的疲软,韩国居民收入增速在2022年也被拖累下行。

反观日本,不仅出口同比增速在2022年迎来反弹,经济另一支柱——企业资本开支也较为繁荣。截至2022年3季度,日本私人企业设备投资同比增速录得3.81%,已经接近2021年6月4.35%的高位水平。

因此,我们看到在2022年日本居民收入增速表现明显优于韩国,从而带动日本消费较快回升。

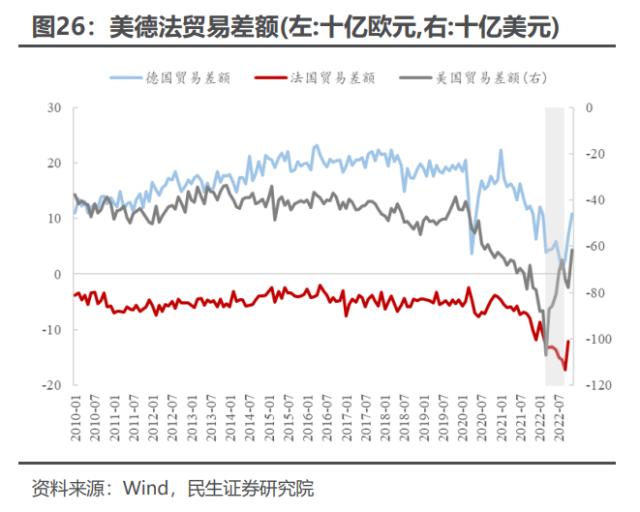

欧洲国家普遍能源对外依赖程度较高,需要进口大量能源。在俄乌冲突后,因供应受限,国际原油及天然气价格飙升,这直接导致欧洲国家经常账户的大幅恶化,贸易顺差快速下降。另一方面,美国凭借丰富的页岩油气资源,已经基本实现能源自给。同时,借俄罗斯降低对欧洲能源供应的机会,美国在俄乌冲突后向欧洲出口大量天然气。

因此,我们可以看到从2022年2季度开始,作为贸易赤字国的美国,贸易逆差正迅速收窄;而欧洲国家(以德法为例)的贸易差额却快速走低。美欧经常账户动态的差异是两个地区经济增长动能差距的一大重要原因。

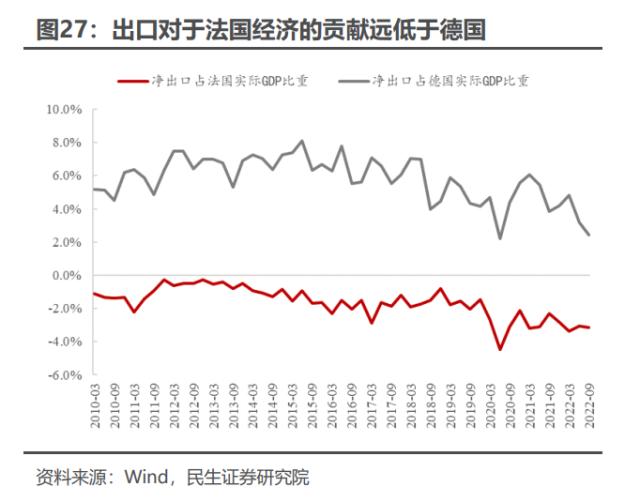

另外,虽然法国同样面临着贸易差额的恶化,但是历史上出口对于法国经济的贡献远低于德国,这表明对外贸易对法国的重要性偏低。这也是为什么德国居民收入和消费支出在俄乌冲突后较快下降,但是法国却零售销售一直维持在趋势线之上的原因之一。

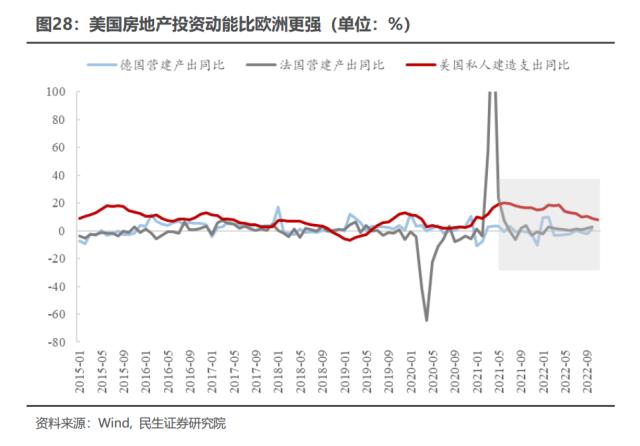

房地产投资是美欧经济增长动能差异的另一大因素。

虽说在2022年美联储开启紧缩周期后,美国房地产销售表现不佳。但是可以看到,美国私人部门建造支出的同比增速仍然维持在偏高水平,且在2022年显著高于德法两国。

造成这一差距的因素很多,比如说美国居民部门更强的资产负债表。以及美国更加优秀的人口结构等。总之,房地产行业可能自身贡献的产值不高,但是由于与其上下游涉及的产业链众多,房地产的兴盛往往可以带动各行业的繁荣。因此,美国相比于欧洲在房地产领域的增速优势,是其居民收入以及居民消费的增长动能更强的另一重要原因。

风险提示

疫情发展超预期;经济趋势超预期。

外发报告:本文来自民生证券研究院于2023年1月7日发布的报告《海外疫情系列研究(四):疫情防控放开后会有报复性消费吗》