01

市场展望:如何看待金融数据中两个分化

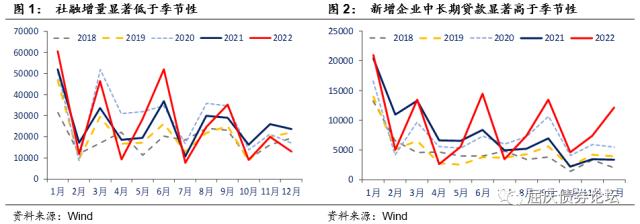

昨日公布的社融数据总体符合12月经济现实,对于结构分化的社融信贷数据,我们认为:(1)社融走强,信贷走弱,更应该关注社融而非信贷,政府债发行节奏季节性错配、企业债券融资转贷款融资以及银行考核月冲量、对房企窗口指导冲量是社融、信贷数据分化、企业中长贷逆势走强的主推手。(2)企业贷走强,居民贷走弱,更应关注居民贷而非企业贷。一方面银行冲量时企业贷相比居民贷操作空间更大;另一方面若将企业贷作为经济层面的供给、居民贷作为经济层面的需求,未来利率上行的驱动因素是需求回升而非供给修复。

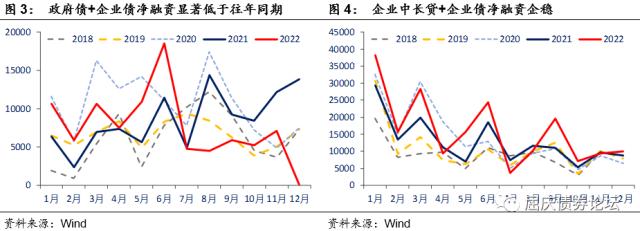

数据方面,12月份社会融资规模增量为1.31万亿元,比21年同期少1.05万亿元,低于预期;12月份人民币贷款增加1.4万亿元,同比多增2665亿元,高于预期。12月末M2余额266.43万亿元,同比增长11.8%,M2-M1剪刀差扩大至8.1%(前值7.8%),M2-M1剪刀差小幅缩窄至2.2%仍处历史高位(前值2.4%),企业中长贷1.21万亿元超预期,同比多增8717亿,新增居民中长贷1865亿元,同比减少1693亿元。政府和企业债券融资合计增72亿元,同比减少1.38万亿元。

12月社融数据低于一致预期,而新增信贷则高于一致预期,在数据分化时我们认为(1)更应该关注社融而非信贷,因为社融的结构层次更丰富,更能反映社会总体信用状况。(2)社融与信贷数据分化的原因主要是政府债融资节奏错配、企业融资方式从债券切换为信贷以及银行“第二支箭”的落实。(3)2022年新增企业中长贷在1、3、6、9、12几个考核月显著冲高,合计高于往年平均水平3.36万亿元,有一定窗口指导特征。12月社融主要拖累项为政府债与企业债,同比减少近1.4万亿元,变化原因此前基本被市场消化——(1)政府债发行节奏错配,21年12月有专项债提前批提前发,而2022年地方债集中在5-6月;(2)11月以来预期转向、利率快速上行以及带来的理财“赎回潮”使得信用债一级发行市场受影响较大,取消发行规模大,这同时也使得信用融资表外转表内。12月信贷主要贡献项为新增企业中长贷,同比多增8717亿元。主要原因为:(1)10月以来对优质房企“第二支箭”的落实;(2)在稳增长托底背景下信贷冲量特征加强。尽管往年1月“开门红”以及季度末考核月银行存在一定冲量行为满足投放考核要求,但是今年特殊的经济环境使得银行在季度末月冲量的规模显著高于往年,计算与往年同期均值差1月和4个季末月合计多投放3.36万亿元。(3)利率快速上行环境叠加贷款基准利率调降,资质较好的企业使用债券融资成本高于使用贷款融资。

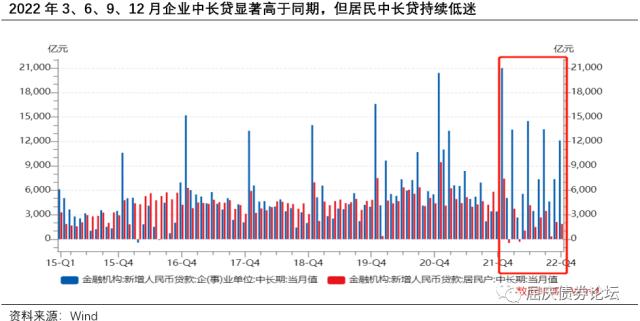

12月企业中长贷同比多增8717亿,居民中长贷同比减少1693亿,居民贷款较弱才是现实。企业中长贷在考核冲量期间存在腾挪空间,具体操作上银行可以对关系较好的企业提前放款,而这些放款又马上会形成银行存款。而相比之下,银行难以寻找个人冲量,这使得居民中长贷更能反映信贷真实情况。

从对利率的领先关系看,过去居民中长贷是利率领先项,企业中长贷为利率同步项,而2020年以来居民中长贷增速也逐步转变为利率同步项。若把企业贷款看做是经济层面的供给,对居民贷款看做是经济层面的需求——需求先行,供给能够逐步匹配需求,但如果需求低迷、供给过剩,利率回升的可能性相对就不大。结合昨日晚间央行信贷工作会议表态我们可以估计这种分化在本月的金融数据还将体现,但未来确认宽信用、利率上行的交易重点为居民中长贷何时筑底反弹。

02

12月通胀数据前瞻:CPI温和回升,PPI降幅收窄

数据前瞻:预计12月PPI环比约为-0.1%,同比-0.2%。预计12月CPI环比为-0.1%,同比约为1.8%。数据回顾:11月CPI同比上涨1.6%,环比-0.2%;PPI同比下降1.3%,环比0.1%。

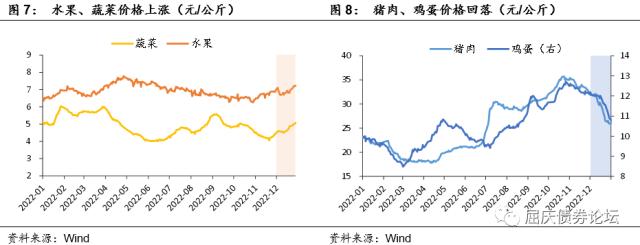

(一)CPI方面,高频数据显示,12月农产品(行情000061,诊股)价格涨跌不一,蔬菜、水果价格明显上涨,猪肉、鸡蛋价格大幅回落。12月受天气转冷影响,冬季蔬菜运输难度加大,叠加月末假日消费拉动,蔬菜价格整体上涨,28种重点监测蔬菜平均批发价较上月上涨8.8%;水果价格仍处于季节性上涨通道,延续上月涨势,7种重点监测水果批发价格月环比为3.5%。鸡蛋价格由涨转跌,平均批发价格较上月下跌4.8%;12月生猪市场供应过剩,出现一定程度踩踏效应,年末猪肉价格依然大幅回落,平均批发价月环比为-13.5%,但往后看进入春节备货期,猪肉需求将有所提升,叠加疫情情况有所缓和,线下餐饮逐步恢复,预计猪肉价格将止跌反弹。综合来看,预计12月CPI食品环比约为0%。

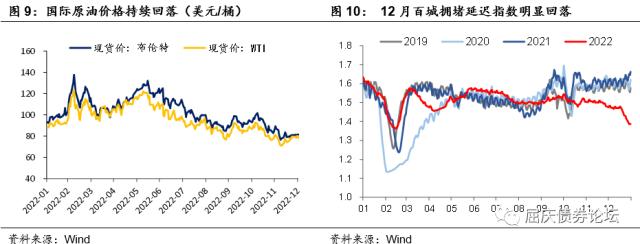

12月非食品高频数据显示,国际原油价格持续降温,布伦特原油与WTI原油月环比分别为-11.5%和-9.0%,且12月国内疫情政策大幅调整,北京、上海、广州等重点城市疫情感染人数陆续迎来峰值,居家办公情况普遍,出行人数明显回落,对CPI交通通信分项负向拉动。但12月政策优化后,线下娱乐消费有所恢复,且受新电影上映等因素提振,电影票房与观影人次均有大幅回升,月环比分别为166.2%和1201.%,预计娱乐消费有所改善;整体而言,12月非食品CPI环比约为-0.1%;综上,预计12月CPI环比为-0.1%,同比约为1.8%。

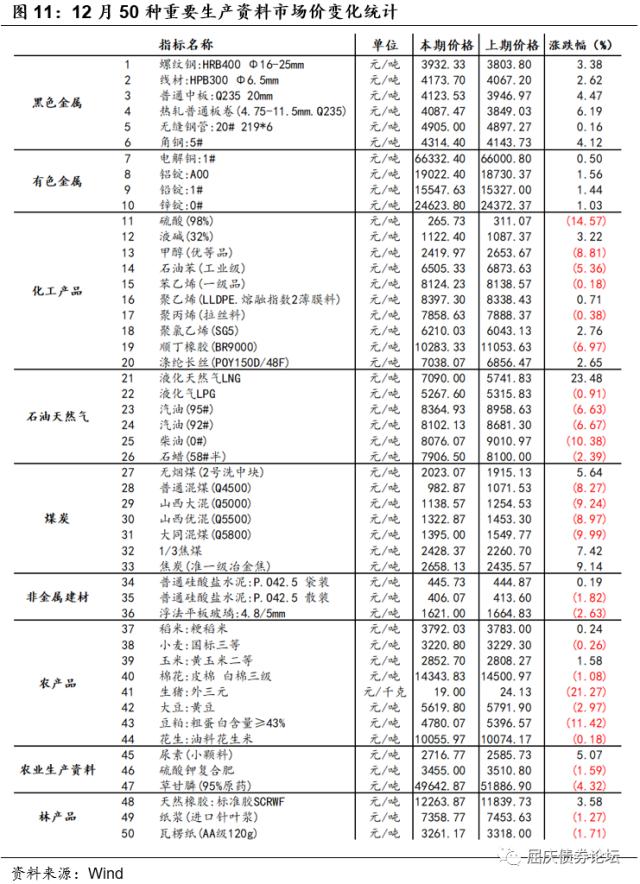

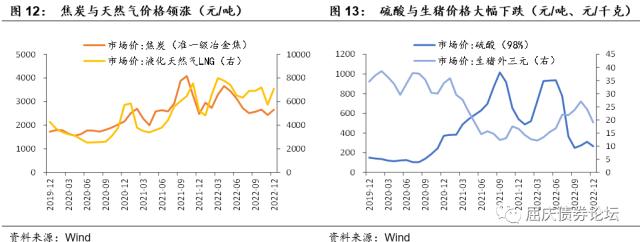

(二)PPI方面,12月国际油价依然延续回落趋势,生产资料价格也多数下跌,12月50种重要生产资料市场价格的监测显示,与11月平均价格相比,23中产品价格上涨,27中产品价格下跌。其中,液化天然气LNG触底反弹,12月平均市场价格涨幅最大,较11月上涨23.5%,天气转冷需求抬升也给天然气价格上涨提供了支撑;猪肉需求12月暂无改善,叠加市场供应充足,生猪(外三元)价格领跌,较11月下跌21.3%。

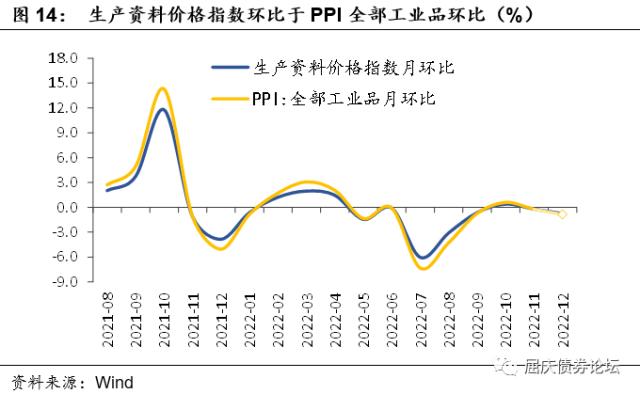

从生产资料种类上看,12月价格多数下跌;其中,农产品和化工产品跌幅显著,平均价格较上月分别下跌4.4%和2.7%。除此之外,煤炭市场价格也延续此前下跌趋势,平均跌幅约为2.0%,其中山西大混(Q5000)和大同混煤(Q5800)跌幅均超9%。12月黑色金属与有色金属平均价格均全线上行,较11月涨幅分别为3.5%和1.1%。整体来说,12月生产资料价格表现依然偏弱,通过使用PPI全部工业品环比对生产资料价格指数回归,预计12月PPI环比约为-0.1%,同比-0.2%。

03

周三策略回顾

社融低信贷高,资金开始收紧:华创投顾部债市早盘策略(2023-1-11)

海外市场方面,Nick Timiraos发文使得市场对Powell讲话产生了偏鹰预期,美股低开,随着其讲话公布实质内容被认定较中性后市场舒缓。道指涨0.56%,标普500指数涨0.7%,纳斯达克涨1.01%。欧洲STOXX 600指数收跌0.59%。德国DAX 30指数收跌0.12%。法国CAC 40指数收跌0.55%。英国富时100指数收跌0.39%。10Yr美债收益率上涨7.74BP,报3.6095%。2Yr美债收益率涨3.95BP,报4.24%。布伦特原油收复80美元/桶,黄金收跌0.1%于1876.50美元/盎司。美元指数走弱至103.2,离岸人民币在6.78附近波动。

海外方面:(1) 世界银行将2023年全球经济增长预期从去年6月份预测的增长3.0%下调至增长1.7%,这是近30年来第三低的增速。(2)“新美联储通讯社”称,鲍威尔表态,尽管为抑制经济增长而加息可能会引发政治冲击,但美联储坚定致力于降低通胀。(3)鲍威尔强调美联储独立性的重要性,称恢复物价稳定需采取短期内不受欢迎的行动。

国内方面:(1)央行:12月份社会融资规模增量为1.31万亿元,比上年同期少1.05万亿元,低于预期;12月份人民币贷款增加1.4万亿元,同比多增2665亿元,高于预期。12月末M2余额266.43万亿元 同比增长11.8%,企业中长贷1.21万亿元超预期,同比多增8717亿。政府和企业债券融资合计同比减少1.4万亿元。(2)央行、银保监会召开主要银行信贷工作座谈会:①实施改善优质房企资产负债表计划,聚焦专注主业、合规经营、资质良好、具有一定系统重要性的优质房企,开展“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。②各主要银行要合理把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节。(3)据南方日报,广州市银行房贷政策未变,此前传取消144平米豪宅认定标准且“认房不认贷”;(4)据财联社,港澳签证办理排长队,部分办证中心可预约日期排至20天后。

今日关注:

(1)央行信贷工作会议增量表述利好地产,对利率构成新的利空。从高频数据来看,尽管放开限购限贷的能级逐步提高,但是2023年首周地产销售高频数据仍较疲软,需持续关注增量信贷能否帮助房企渡过销售难关。此前我们认为对制造业信贷投放短期难回升,但需注意国股行1月对地产企业的新增贷款或许会显著推升1月社融、信贷数据。

(2)资金面情况,近期资金收紧有异地过年首年现金需求强于往年、银行信贷投放等边际因素影响,近期央行逆回购量或将增加。昨日资金面偏紧,隔夜加权重回1以上,DR007加权在1.9%,目前14D、21D可跨春节资金利率持续升高,同业存单受到1月发行规模增大影响提价迅速,需注意去年11月以来的理财“赎回潮”中一个重要特征就是存单提价,预计近期央行将会增大逆回购规模呵护市场流动性。

昨日社融数据总体符合12月经济现实,数据公布后债券反应或许过度,但是结合晚间央行信贷工作会议表态,以及节前资金面偏紧的现实,重定价空间有限。企业中长贷超预期主要系:①季末冲量;②对房企贷款投放;③使用政策性金融工具对基建投放。但事实上对企业贷款可以看做是经济层面的供给,对居民贷款可以看做是经济层面的需求,而持续低迷的居民中长贷也反映了需求侧的弱现实。总体来看,目前节前债市驱动因素是资金,如果资金松动且利率处于较高位置可逐步入场。

资金收紧,利率震荡:华创投顾部债市午盘策略(2023-01-11)

30亿7天OMO与130亿14天逆回购到期,央行续作650亿7天逆回购与220亿14天逆回购,净投放710亿流动性,其中90亿可跨春节。逆回购量增体现流动性紧张状况,早盘资金面仍不松,隔夜加权水平仍在1.43%附近, DR007加权上行9BP报2.02%,DR014加权报2.13%。受到资金面收紧影响主要期限利率上行后震荡,在当前点位市场较谨慎,一方面当前点位已经适合配置一方面市场又担心资金进一步收紧。10年期上行幅度大于3-5年,10年期上行2BP左右,220208上行1.25BP。

截至上午收盘,三大指数分化,沪指涨0.18%,深成指跌0.03%,创业板指跌0.51%。沪股通早盘净流入25.06亿,深股通早盘净流入9.83亿。煤炭等周期板块、房地产服务板块领涨。在岸美元兑人民币汇率早盘升值97点报6.7675。

消息方面:(1)民航局局长宋志勇:中国内地民航的恢复将对亚太地区民航恢复产生积极影响,马来西亚:将在国际入境口岸为中国旅客开辟特别通道。(2)北京:努力实现全年总消费额增长5.5%左右;(3)上海市第十六届人大一次会议开幕,确定全市23年GDP增长预期5.5%以上,要完成投资2150亿元;(2)四川发改委:四川省猪粮比价进入过度下跌三级预警区间

午后关注:

(1)资金面情况。市场对高频数据跟踪较紧,这使得经济数据变化更容易被市场预期,而在这种环境中昨日社融和资金面拉动的利率上行或已经使得当前利率水平具备配置价值。但由于提现需求、信贷投放因素目前不能确定节前资金水平是否会超过跨年资金,基于这种担忧右侧机构较谨慎。

(2)配置力量可持续性。从统计的现券数据来看,国有大行本周已逐步加大配置力量,但股份行目前配置情况一般,未来可关注银行配置力量的持续性。