主要从事摄像机芯片的安凯微将于1月13日科创板IPO上会。

相较当初乘行业东风,昂首申请科创板,如今的安凯微却预计业绩暴跌,其中扣非后归母净利润更是接近“腰斩”,同比下降48.40%至56.70%。在此背景下,安凯微能否以远高于同行业均值的市盈率完成拟募资额?

另外,安凯微申报稿中公司还是无实控人,且问询回复函显示,胡胜发不存在谋求公司控制权的意图。但到了上会稿中,胡胜发却已成为了安凯微的实控人,似乎有点“打脸”。

业绩遭“滑铁卢”

安凯微在上会稿的自我介绍为,“公司主要从事物联网智能硬件系统级芯片的研发、设计、终测和销售,主要产品包括物联网摄像机芯片和物联网应用处理器芯片,产品广泛应用于智能家居、智慧安防、智慧办公和工业物联网等领域”。

需要指出的是,虽然“物联网智能硬件系统级芯片”看起来颇为高大上,但安凯微所处行业的竞争对手较多,既包括海思半导体、安霸、恩智浦等国际领先半导体设计厂商,也包括富瀚微(行情300613,诊股)、北京君正(行情300223,诊股)、国科微(行情300672,诊股)、全志科技(行情300458,诊股)等国内知名的芯片设计厂商,同时越来越多的企业也逐步进入该行业,市场竞争逐渐加剧。

一方面,安凯微与国际领先的芯片设计公司相比,在研发实力和产品技术水平等方面具有一定差距。以物联网摄像机芯片领域为例,安凯微于2021年成功流片的AK39Av100系列搭载0.5 TOPS算力,采用22nm工艺制程。而国际领先半导体厂商安霸股份(AMBA.O)、恩智浦(NXPI.O)分别推出了采用5nm和14nm工艺制程的CV5芯片和i.MX 8M Plus芯片。

另一方面,2021年以来,安凯微竞争对手A股上市公司富瀚微和北京君正均已募集资金投入4K、8K分辨率摄像机芯片的研发和产业化项目,预计安凯微募投项目市场竞争将愈发激烈。

这里插一个“小故事”,因安凯微竞争对手要求,安凯微原主要经销商深圳淇诺科技有限公司及其关联方在2018年无法再代理安凯微产品。可以看出,安凯微的竞争对手甚至还可以影响其经销商。

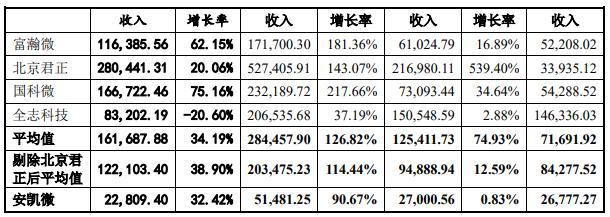

业绩方面,2019年至2021年以及2022年上半年(下称“报告期”),安凯微的营业收入分别为2.68亿元、2.7亿元、5.15亿元、2.28亿元,其中2021年,安凯微受益于行业景气度较高,其营业收入同比增长90.67%。

不过,安凯微部分同行业可比公司2021年营业收入增速更快。安凯微上会稿中列举了4家同行业可比上市公司,分别是富瀚微、北京君正、国科微、全志科技。这4家公司2021年营业收入平均增速为126.82%。哪怕除去掉合并报表范围发生变化的北京君正后,平均增速也有114.44%。其中富瀚微和国科微的增速为181.36%和217.66%。

营业收入对比摘要,数据来源:问询回复函

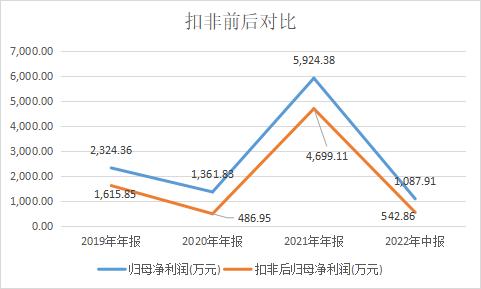

另外,安凯微报告期的归母净利润受非经常性损益的影响。

复旦大学经济学院税务专业学位行业导师汪蔚青对记者表示,扣除非经常性损益后的净利润,指企业通过主营业务取得的税后利润,不包括投资收益等非主营业务收益。

某知名注册会计师对记者表示,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

安凯微报告期内归母净利润分别为2324.36万元、1361.83万元、5924.38万元、1087.91万元。扣除非经常性损益后,安凯微归母净利润分别为1615.85万元、486.95万元、4699.11万元、542.86万元。其中安凯微2022年上半年归母净利润扣非后“缩水”近一半。

并且,安凯微2022年业绩遭遇“滑铁卢”。安凯微在上会稿中预计,公司2022年归母净利润约为3817.73万元至4207.85万元,同比下降28.97%至35.56%;其扣非后归母净利润约为2034.66万元至2424.78万元,同比下降48.40%至56.70%,接近“腰斩”。另外,安凯微2022年归母净利润扣非前后差异较大,受非经常性损益的影响较多。

关于2022年的部分经营情况,安凯微在上会稿中表示,2022年前三季度业绩下滑的原因包括,受到芯片行业景气度下降带来的竞争加剧以及公司销售产品结构影响,公司当期综合毛利率有所下滑;公司当期对某款光罩全额计提减值准备。

扣非前后对比,数据来源:整理绘制

说好的不存在意图呢

此次科创板IPO,安凯微拟募投项目的募集资金投资额为10.06亿元,发行不超过9800万股,占发行后总股份的25%。以此计算,安凯微达到该目标的估值为40.24亿元。哪怕按安凯微预计的最好成绩计算,其扣非前后市盈率也达95.64倍和165.97倍。

而截至2023年1月11日,东方财富(行情300059,诊股)显示,安凯微前文列举的4家同行业可比上市公司的平均动态市盈率为56.64倍,只有国科微超过安凯微。另外,扣非后市盈率方面,这4家公司的平均值为60.86倍,最高的也才97.29倍,远低于安凯微的165.97倍。

在此背景下,安凯微能否以远高于同行业均值的市盈率完成拟募资额?

市盈率摘要,数据来源:东方财富

另外,安凯微股权方面也存在看点。

安凯微2022年6月申报科创板IPO。这份申报稿显示,安凯微不存在控股股东、实控人。公司前三大股东安凯技术、胡胜发及其一致行动人和 Primrose Capital 分别持有公司20.88%、19.06%和8.51%股份的表决权。公司不存在单一或合并计算持股股东能够控制公司的情况。

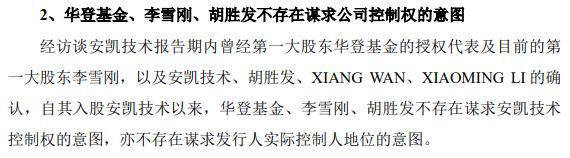

另外,安凯微在深交所第一轮问询回复函中表示,华登基金、李雪刚、胡胜发不存在谋求公司控制权的意图。经访谈安凯技术报告期内曾经第一大股东华登基金的授权代表及目前的第一大股东李雪刚,以及安凯技术、胡胜发、XIANG WAN、XIAOMING LI的确认,自其入股安凯技术以来,华登基金、李雪刚、胡胜发不存在谋求安凯技术控制权的意图,亦不存在谋求安凯微实控人地位的意图。

不存在谋求公司控制权的意图摘要,数据来源:深交所第一轮问询回复函

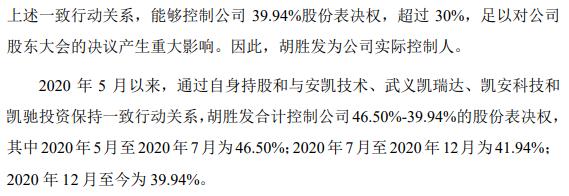

而2023年1月公布的上会稿显示,2020 年 5 月以来,通过自身持股和与安凯技术、武义凯瑞达、凯安科技和凯驰投资保持一致行动关系,胡胜发合计控制公司46.50%-39.94%的股份表决权,其中2020年5月至2020年7月为46.50%;2020年7月至2020年12月为41.94%;2020年12月至今为39.94%。

原因包括,2022年11月,胡胜发与李雪刚、XIAOMING LI签署一致行动协议。通过与李雪刚、XIAOMING LI保持一致行动,2022年11月至今,胡胜发可以实现对安凯技术的控制。另外,根据《上市公司收购管理办法》第八十三条第二款的规定,2020年5月至2022年11月,胡胜发可以对安凯技术股东会、董事会的决策施加重大影响,胡胜发与安凯技术存在推定为一致行动人的情形,安凯技术与胡胜发构成事实一致行动关系。

实控人摘要,数据来源:上会稿

值得一提的是,安凯微子公司浙江凯宇在报告期内存在通过第三方“转贷”、资金拆借等财务内控不规范情形。浙江凯宇2019年存在转贷1000万元;2020年,浙江凯宇存在转贷1050万元。