摘要

1、产能周期视角下,煤油气供给压力几何?

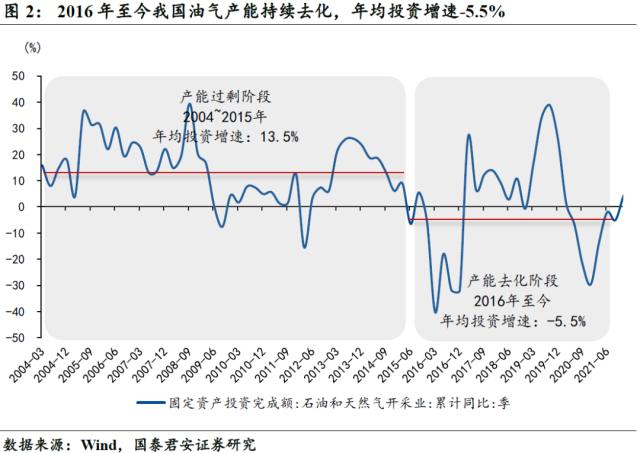

1)长期低资本开支决定2~3年内产能上限是硬约束。长周期来看,我国过去5~10年老能源的产能持续去化,其中,2013年至今,煤炭年均投资负增,产能去化维持了8年,油气的产能去化始于2016年,因此煤炭产能去化更加彻底。一般而言,煤矿的开采周期大概是3~5年,油田约2~3年,也就意味着在中短期(2~3年)内我国老能源的产能基本处于低位运行状态,煤炭的产能释放更难;

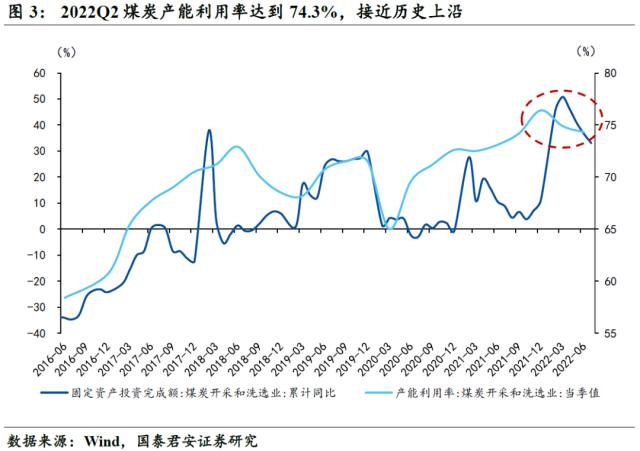

2)弱需求下的高产能利用率,预示着产能释放接近极限。产能利用率来看,2022年Q2煤炭和油气的产能利用率都达到了历史高位,需要注意的是,我国二季度GDP增速仅0.4%,也就是说,即使在疫情冲击下的衰退环境,我国老能源供应依然吃紧,说明在过去多年产能持续去化的背景下,煤油气的产能上限目前都不高,核增产能的空间和持续性极其有限,未来需求回暖或者外部扰动加剧都将进一步激化老能源的供应压力。

2、我国能否在全球能源危局中独善其身?

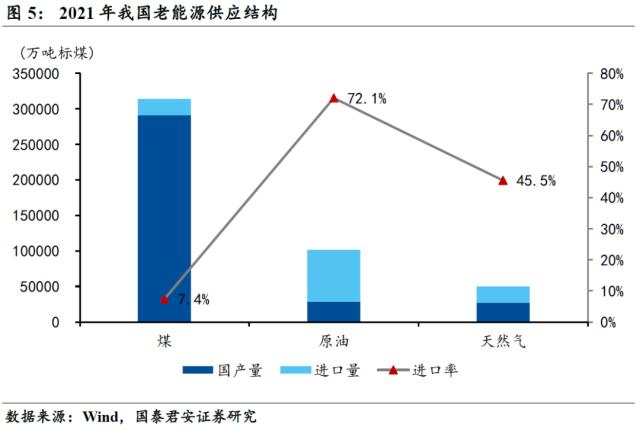

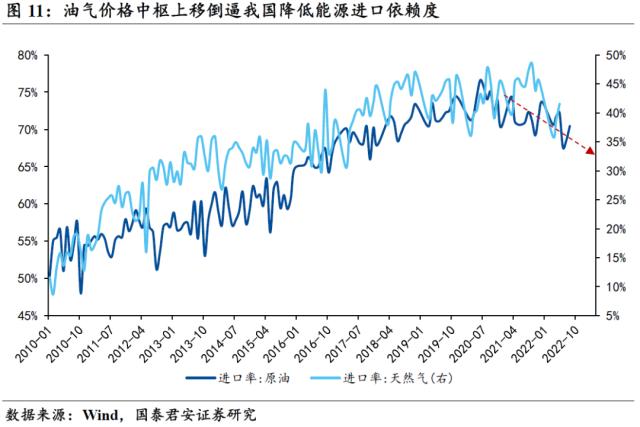

1)我国煤炭自主可控,油气进口依赖度相对较高。俄乌局势带来的全球能源连锁反应依然在蔓延,我国虽然具备较强的能源自主能力,但考虑到脆弱性已经形成,任何边际扰动都有可能成为重要变量。从我国能源进口依赖度来看,2021年煤油气的进口率分别为7.4%(印尼、俄罗斯等)、72.1%(沙特阿拉伯、俄罗斯等)、45.5%(澳大利亚、土库曼斯坦等);

2)俄欧博弈支撑短期气价,全球能源贸易格局有望重塑。目前全球能源危机的主要矛盾就在于俄气供应,预计后续俄欧之间的博弈将持续,天然气的供应体系脆弱性加剧,后续国际煤价和气价有望延续高位震荡。往后看,全球能源贸易格局重塑将导致运价提升,同时全球能源产能周期位于底部,将导致能源价格长期中枢上移,高油价、高气价将成为常态;

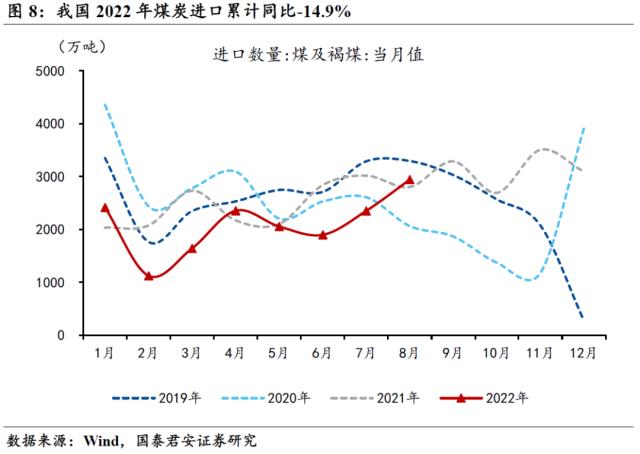

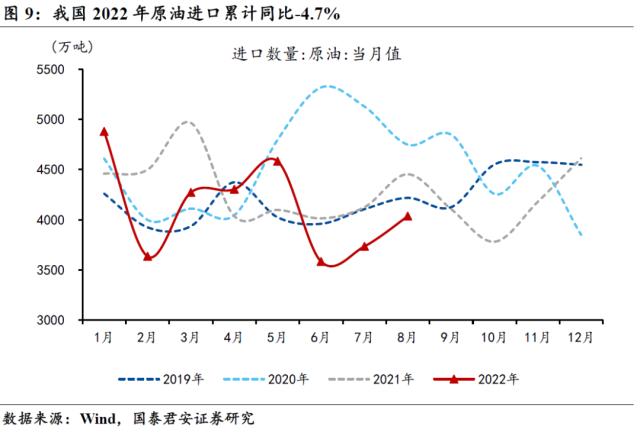

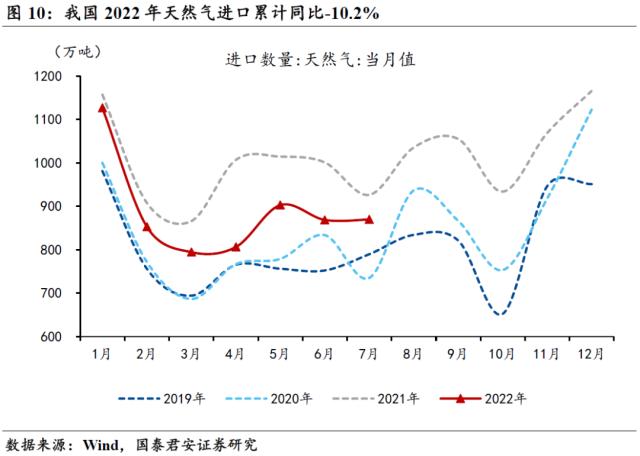

3)全球能源价格长期中枢的上移,将倒逼我国降低能源进口依赖度。我们看到2022年我国能源进口全线下滑,截至目前,煤油气进口累计同比分别为-14.9%、-4.7%、-10.2%。短期而言,对于煤炭的影响比较显著,因为国内外煤价倒挂背景下,企业高价进口煤炭的意愿相对较弱,这进一步加剧了年底用煤旺季的保供压力。长期而言,煤油气价格中枢上移、地缘局势动荡倒逼我国降低能源进口依赖度,油气进口率将进入下行通道。

3、双碳视角下,老能源保供的故事还要延续多久?

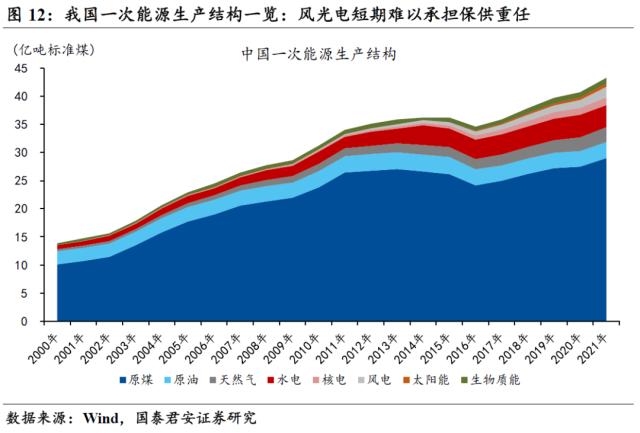

1)从我国能源生产结构变迁来看,虽然近几年光伏、风电产业迅猛发展,但其占比目前仅5.8%,而煤炭则占据67%的国内能源供应,因此当下保供的重任依然需要老能源(尤其是煤炭)来承担。

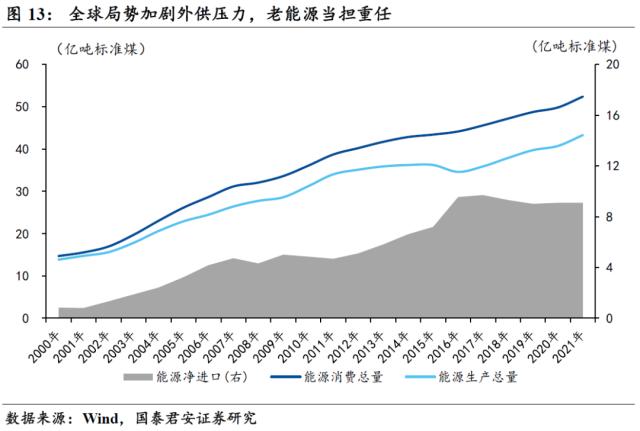

2)但当下老能源的保供困境在于两点:其一,“双碳”目标导向下,未来煤炭需求触顶回落的预期导致煤企在长期没有太强的资本开支意愿,但实际上煤炭的需求依然在增长;其二,2016年至今我国能源外供已有回落态势,能源消费和生产的年均增速分别为3.5%和4.6%,当下地缘局势动荡、叠加全球能源价格长期中枢上移,倒逼我国降低能源进口依赖,未来两者的差值将进一步扩大。因此,在煤炭需求达峰(预计在2028年附近)之前,煤炭供需紧平衡的局面不会出现扭转,保供的故事仍将延续。年底附近若进口依然未见好转,用煤旺季保供压力将再次加剧。

目录

正文

1. 产能周期视角下,煤油气供给压力几何?

1.1. 长期低资本开支决定2~3年内产能上限是硬约束

长周期来看,我国过去5~10年老能源的产能持续去化,其中, 2013年至今,煤炭年均投资负增,产能去化维持了8年,油气的产能去化始于2016年,因此煤炭的产能去化更加彻底。一般而言,煤矿的开采周期大概是3~5年;油田开采周期大概是2~3年,也就意味着在中短期(2~3年)内我国老能源的产能基本处于低位运行状态,煤炭的产能释放更难。

1.2. 弱需求下的高产能利用率,预示着产能释放接近极限

从产能利用率的角度来看, 2022年Q2煤炭和油气的产能利用率分别为74.3%和92.3%,都达到了历史高位(煤炭由于存在“僵尸矿”,因此实际可以开采的煤矿产能利用率上限应远低于100%),需要注意的是,我国二季度的GDP增速仅为0.4%,也就是说,即使在疫情冲击下的衰退环境,我国老能源的产能利用率依然在高位运行,这说明在过去多年产能持续去化的背景下,煤油气的产能上限都不高,核增产能的空间和持续性极其有限,未来需求回暖或者外部扰动都将进一步激化老能源的供应压力。

2.我国能否在全球能源危局中独善其身?

2.1. 我国煤炭自主可控,油气进口依赖度相对较高

俄乌局势带来的全球能源连锁反应依然在蔓延,我国虽然具备较强的能源自主能力,但考虑到脆弱性已经形成,任何边际扰动都有可能成为重要变量。从我国能源进口依赖度来看,2021年煤油气的进口率分别为7.4%(印尼、俄罗斯等)、72.1%(沙特阿拉伯、俄罗斯等)、45.5%(澳大利亚、土库曼斯坦等),油气的进口依赖度相对较高,煤炭则自主可控。

2.2.俄欧博弈支撑短期气价,全球能源贸易格局有望重塑

俄乌局势激化带来的能源制裁是当下全球能源困局的核心因素,短期国际煤价和气价将维持高位,长期能源价格中枢上移是必然趋势。1)欧盟对于俄罗斯的制裁主要集中在石油和煤炭领域,其中,在4月8日的第五轮制裁中,欧盟决定从8月10号起禁止俄煤进口;在6月5日的第六轮制裁中,同意开始逐步停止进口俄油,预计年底减少90%的原油进口(管道运输油品除外)。

2)相应的,俄罗斯在天然气领域实施反制裁,多次以设备检修为由削减天然气供应。在“北溪一号”管道方面的博弈仍在继续,最新消息称,“北溪一号”将无限期关闭。该管道的输气量为1.7亿立方米/天,约占欧盟全年日均天然气消费量的11%,若“北溪一号”持续断供,这一缺口是无法弥补的。因此,目前全球能源危机的主要矛盾就在于俄气供应,预计后续俄欧之间的博弈将持续,天然气的供应体系脆弱性加剧,作为替代,欧盟正在积极重启煤电,后续国际煤价和气价有望延续高位震荡。往后看,全球能源贸易格局重塑将导致运价提升,同时全球能源产能周期位于底部,将导致能源价格长期中枢上移,高油价、高气价将成为常态。

2.3. 全球能源价格长期中枢上移,倒逼我国降低能源进口依赖度

能源价格持续高位对于国内能源进口的制约显而易见,我们看到2022年我国能源进口全线下滑,截至目前,煤炭、原油、天然气的进口累计同比分别为-14.9%、-4.7%、-10.2%。短期而言,对于煤炭的影响比较显著,因为国内外煤价倒挂背景下,企业高价进口煤炭的意愿相对较弱,这进一步加剧了年底用煤旺季的保供压力。长期而言,煤油气价格中枢上移、地缘局势动荡倒逼我国降低能源进口依赖度,油气进口率将进入下行通道;同时国内动力煤价格上限需要适当上移,匹配全球煤价中枢,从而缓解外供压力。

3.双碳视角下,老能源保供的故事还要延续多久?

从我国能源生产结构变迁来看,虽然近几年光伏、风电产业迅猛发展,但其占比目前仅5.8%,而煤炭则占据67%的国内能源供应,也就意味着煤炭增加1%,等价于风光电增加11.6%,因此当下保供的重任依然需要老能源(尤其是煤炭)来承担。但当下老能源的保供困境在于两点:1)除了前文所说的2~3年内产能上限的硬约束,更大的问题在于,“双碳”目标导向下,对于未来煤炭需求触顶回落的预期导致煤企在长期没有太强的资本开支意愿,但实际上煤炭的需求依然在增长。因此,在煤炭需求达峰(预计在2028年附近)之前,煤炭供需紧平衡的局面不会出现扭转,保供的故事仍将延续;2)此外,2016年至今我国的能源供应开始强调自主可控,外供已有回落态势,当下地缘局势动荡、叠加全球能源价格长期中枢上移,倒逼我国降低能源进口依赖,过去五年我国能源消费和生产的年均增速分别为3.5%和4.6%,未来两者的差值将进一步扩大,也就意味着老能源保供压力加剧。

4.风险提示

国内稳增长不及预期、海外衰退超预期。