摘 要

2023年政策着力于地产资产负债表修复,近期房地产有关增量政策仍在密集落地中,虽然政策支持向下传导较为缓慢,地产行业基本面仍不乐观,销售回款也依然捉襟见肘。

但是房地产贷款和债券融资在改善,房贷利率大幅下降,考虑到近期政策明确未来还会有进一步政策落地,以及政策当局鲜明的修复诉求,2023年地产债定价主要就在于现实困难和政策发力间的实际状况,这个过程中市场先行,预期至少可以乐观。

目前地产债仍以交易政策预期为主,只要政策仍有增量行为,地产债就还有交易空间。主体上看好国企和优质民企;市场层面看好中资美元债。

如何判断后续政策的持续力度?

从周期的角度,我们可以2014-2015年去库存阶段的政策力度作为参照,观察后续是否有一线城市限售限购放松,以及支持居民地产需求的相应政策落地。

1.地产债有何期待?

1.1 地产债市场走势回顾

2022年,地产债市信用利差呈现小幅下行、再上行、而后下行的特征。从年初开始,受信用风险、疫情扰动、经济下行、资金面等因素影响,3年期各等级地产债信用利差小幅下行;11月下旬,防疫二十条优化措施出台,市场预期扭转,叠加理财赎回风波,地产债快速上行且幅度较大;随后第二支箭、金融十六条、第三支箭等房企融资支持政策密集出台,市场预期形成,12月中旬地产债信用利差重新收窄。

地产估值分布整体下移,5%以下的存量债券规模占比上升,10%以上债券占比下降。截至2023年1月14日,中债估值位于5%以下的债券规模为10680.58亿元,占比66.77%,10%以上的债券规模达2658.36亿元,占比16.62%。对比2022年7月14日及2022年1月14日,两类存量债券规模占比分别为61.67%、21.72%和57.42%、26.26%,地产债估值整体下移。

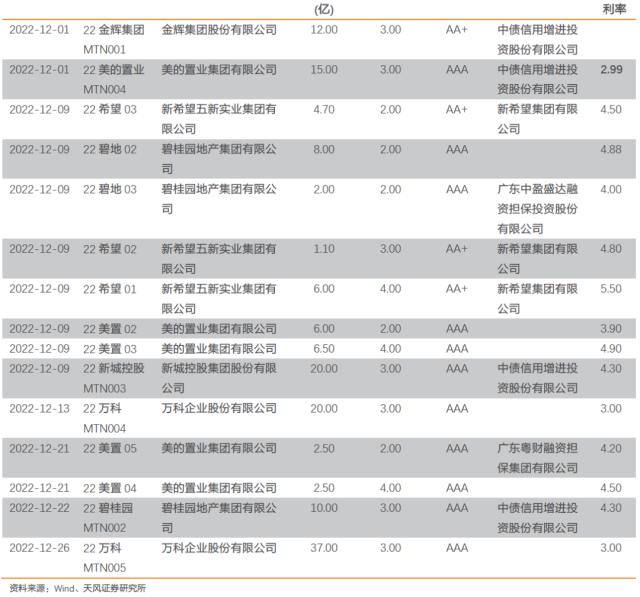

11月以来,受融资政策支持的房企债券价格快速上行。龙湖、金地、碧桂园等优质民营房企,受债券发行、银行授信等融资政策支持,11月以来债券收盘价快速上行,相较地产债整体走势表现突出。除此以外,近期滨江集团(行情002244,诊股)被列入“改善优质房企资产负债表计划名单”,债券收盘价也有所上行,融资政策支持范围的扩大利好更多房企。

中资美元债方面,近期到期收益率快速下行。2022年1月至3月,高收益级中资美元债最差到期收益率快速上行,从18.63%上行至32.01%;3月至11月,海外地产债呈“W”型震荡走势;从11月初开始,海外地产债收益率从31.35%一路下行至1月13日的16.65%,收益率下跌14.7%。

1.2 房企现金流何时企稳?

海内外地产债双双下行,主要得益于利率债下行及地产政策的密集出台。而债市真正企稳,需要依托房企自身可持续且稳定的现金流。从内部销售回款和外部融资两个角度,房企现金流能否企稳?

销售回款方面,房地产业的政策支持尚未有效传导,地产销售未见好转。截至2022年1月8日,30大中城市商品房成交面积270.81万平方米,同比增速-10.10%,连续14周为负。进一步观察各能级城市情况,二、三线城市于1月初成交面积回升,近期有所回落;一线城市于12月末同比一度跌至-51.99%,近期跌幅有所收窄。

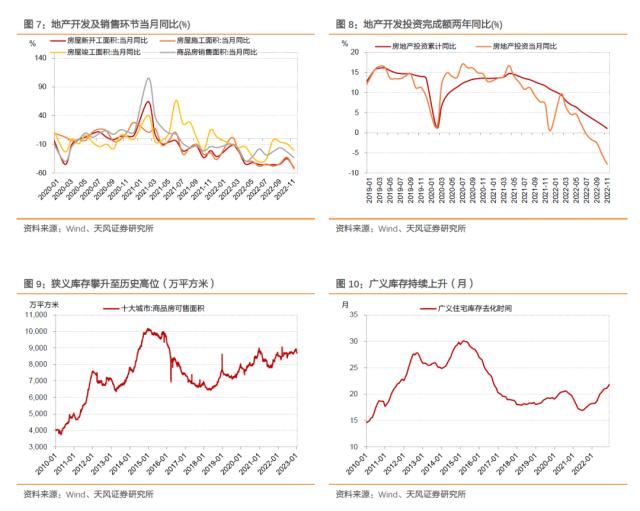

销售数据未见好转以外,投资及开工各环节持续下行,库存来到历史高点。2022年,地产各环节开发当月同比均持续为负,但竣工明显好于新开工和施工项,保交楼政策效果明显。地产投资同比持续下行,库存持续上行,狭义库存到达历史高位,即使销售回暖,库存去化及投资修复所需时间也相对较长。地产行业的基本面依旧不乐观,仍需期待后续政策出台。

到目前为止,政策出台情况如何?如何辨析当前政策在历史中所处的位置?

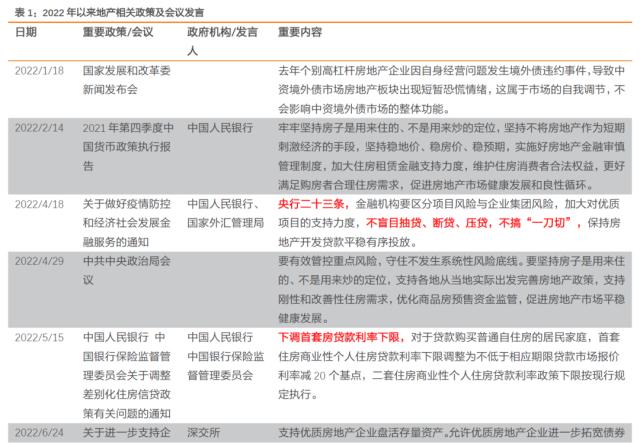

政策已来到宽松阶段,但较上一轮去库存刺激力度仍偏弱。2022年,地产政策经历纠偏,目前已来到明确宽松阶段。但相较之下,2014年-2015年出台的以棚改货币化为核心的放松政策仍为阶段性高点,目前的政策力度仍不及当时。

1-6月,地产主要围绕民生展开,强调因城施策和支持刚性和改善性住房需求,融资政策主要在于管控风险,守住系统性风险不发生的底线。如4月29日,中共中央政治局会议将“有效管控重点风险,守住不发生系统性风险底线”放在地产表述的首位。同时对房企融资有所放松,4月18日央行、外汇局“二十三条”提出,“不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放”。

7月-11月,地产政策强调“保交楼”,出台各项金融工具支持“保交楼”。7月28日,中央政治局会议首提“保交楼”,强调“压实地方政府责任,保交楼、稳民生”,随后保交楼专项贷款、PSL等各类政策工具陆续出台。9月23日,中国人民银行货币政策委员会2022年第三季度例会提出,推动“保交楼”专项借款加快落地使用并视需要适当加大力度;10月8日,央行公告称,2022年9月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)1082亿元。

11月末,“第二支箭”打响融资复苏发令枪,随后“金融十六条”、“第三支箭”相继出台,市场预期形成,债市反应明确。11月8日,交易商协会宣布“第二支箭”延期并扩容;11月21日全国性商业银行信贷工作座谈会提出“用好民营企业债券融资支持工具、支持民营房企发债融资”; 11月23日“金融十六条”出台,支持开发贷款、信托贷款等存量融资合理展期、支持优质房地产企业发行债券融资;11月28日,“第三支箭”落地,证监会决定在股权融资方面调整优化5条措施,恢复上市房企和涉房上市公司再融资。龙湖、碧桂园、金地等受到融资支持的优质民营房企债券价格迅速走高。

基本面修复仍需观察,那么政策对外部融资的支持效果如何?

12月份新发放个人住房贷款利率,全国平均为4.26%,和去年12月同比下降1.37个百分点,为2008年有统计以来的历史最低水平。

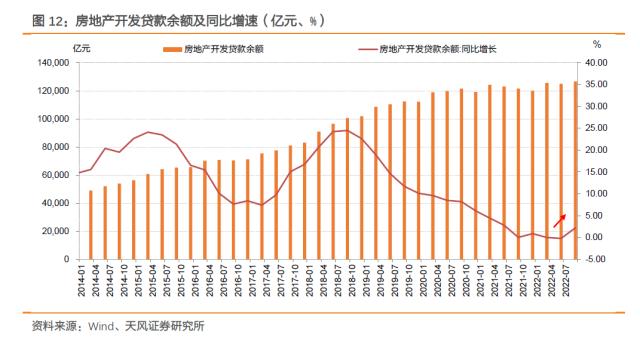

地产开发贷有所增加,银行对房企的融资支持显现。2022年9月,房地产开发贷款余额126,700.00亿元,同比增长2.2%。同时,根据央行货币政策司司长邹澜,去年9月到11月,房地产开发贷款累计新增1700多亿元,同比多增2000多亿元,融资改善明显。

境内信用债发行方面,2022年12月,境内房企发行债券规模496.82亿元,同比50.6%,环比122.5%;根据央行货币政策司司长邹澜发言,去年四季度,境内房地产企业债券发行1200多亿元,同比增长22%。境内债券发行规模有所回暖。

进一步观察债券发行主体,2022年12月,民企发行规模153.3亿元,占比30.86%,较前几月明显上升。但发行主体范围未进一步扩大,仍以此前受到融资支持的民营房企为主,同时中债增继续为民营企业的债券发行提供担保。

经营方面,政策尚未传导至销售端,销售回款仍面临压力,目前房企资金主要依靠外部融资,包括银行信贷、担保发债等政策支持。房企现金流现阶段还难言企稳,后续在政策支持下,销售见底回稳是关键前提。

1.3对于2023,地产债有何期待?

2023年政策着力于地产资产负债表修复,近期房地产有关增量政策仍在密集落地中,虽然政策支持向下传导较为缓慢,地产行业基本面仍不乐观,销售回款也依然捉襟见肘。

但是房地产贷款和债券融资在改善,房贷利率大幅下降,考虑到近期政策明确未来还会有进一步政策落地,以及政策当局鲜明的修复诉求,2023年地产债定价主要就在于现实困难和政策发力间的实际状况,这个过程中市场先行,预期至少可以乐观。

目前地产债仍以交易政策预期为主,只要政策仍有增量行为,地产债就还有交易空间。主体上看好国企和优质民企;市场层面看好中资美元债。

如何判断后续政策的持续力度?

从周期的角度,我们可以2014-2015年去库存阶段的政策力度作为参照,观察后续是否有一线城市限售限购放松,以及进一步支持居民地产需求的相应政策落地。

2、本周信用评级调整回顾

本周无发行人及其发行债券发生跟踪评级调整。

3、一级发行:发行量较上周上升,发行利率整体下行

3.1 发行规模

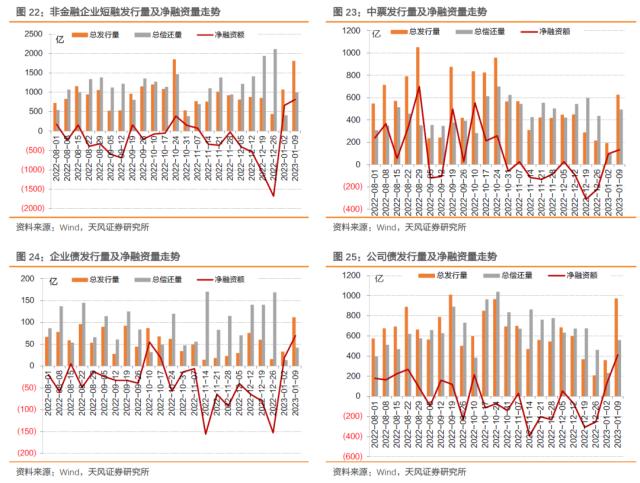

本周非金融企业短融、中票、企业债和公司债合计发行约3522.29亿元,总发行量较上周上升,偿还规模约2090.12亿元,净融资额约1432.16亿元;其中,城投债(Wind分类)发行2136.96亿元,偿还规模约853.91亿元,净融资额约1283.05亿元。

信用债的单周发行量较上周上升,总偿还量上升,净融资额上升。短融发行量上升,总偿还量上升,净融资额上升;中票发行量上升,总偿还量上升,净融资额上升;企业债发行量较上周上升,总偿还量上升,净融资额上升;公司债发行量较上周上升,总偿还量上升,净融资额上升。

具体来看,一般短融和超短融发行1811.22亿元,偿还995.7亿元,净融资额815.52亿元;中票发行626.8亿元,偿还493.47亿元,净融资额133.33亿元。上周企业债合计发行111.9亿元,偿还41.947亿元,净融资额69.96亿元;公司债合计发行972.37亿元,偿还559.01亿元,净融资额413.35亿元。

2、发行利率

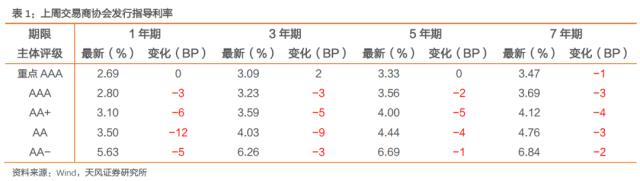

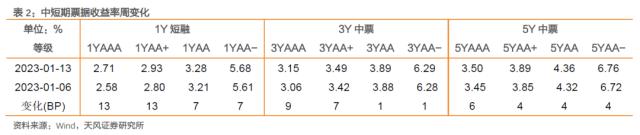

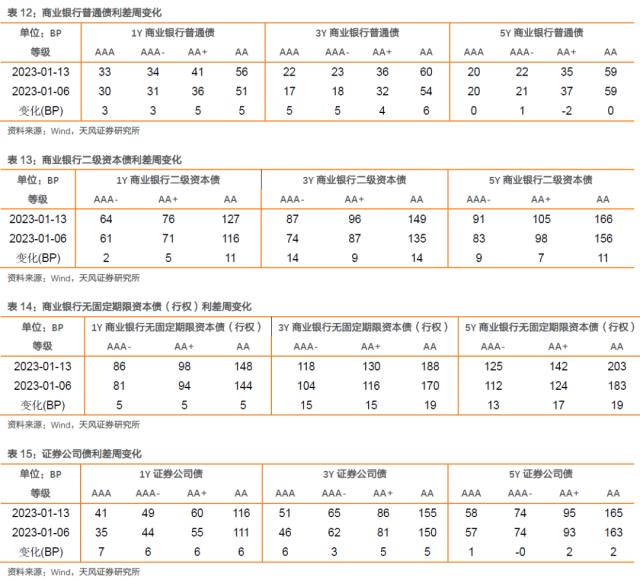

从发行利率来看,交易商协会公布的发行指导利率整体下行、部分上行,各等级变动幅度-12-2BP。具体来看,1年期各等级下降0-12BP;3年期各等级变动-9-2BP;5年期各等级下降0-5BP;7年期各等级下降1-4BP;10年期及以上各等级变动-10-1BP。

4、二级市场:成交量较上周下降,收益率较上周下行

银行间和交易所信用债合计成交70577.3亿元,总成交量相比前期上升。分类别看,银行间短融、中票和企业债分别成交2954.13亿元、3647.88亿元、322.46亿元,交易所公司债和企业债分别成交3141.93亿元和234.82亿元。

4.1 银行间市场

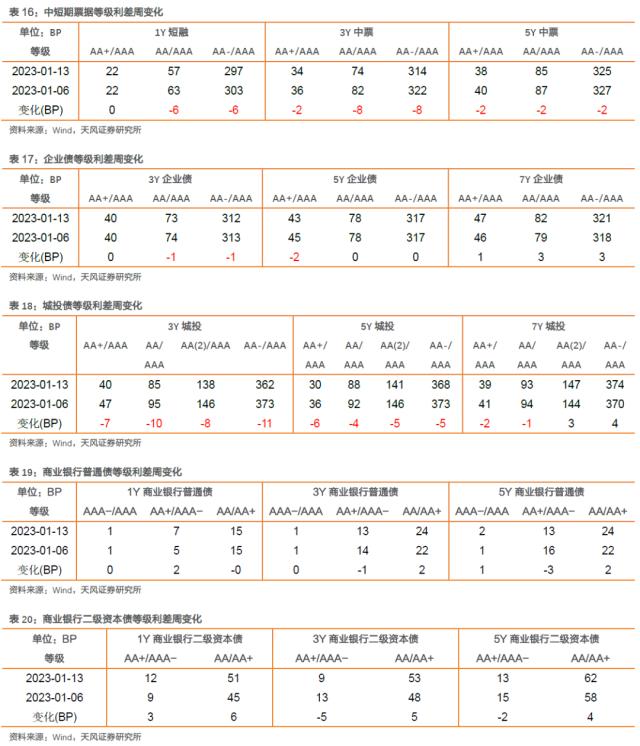

利率品现券整体收益率整体上行,部分下行;信用债收益率整体上行,部分下行;金融债收益率整体上行,部分下行;信用利差涨跌互现;各类信用等级利差整体缩小,部分扩大。

利率品现券整体收益率整体上行。具体来看,国债收益率曲线1年期上行2BP至2.1%水平,3年期上行11BP至2.52%水平,5年期上行8BP至2.71%水平,7年期上行6BP至2.87%水平,10年期上行7BP至2.9%水平。国开债收益率曲线1年期上行10BP至2.3%水平,3年期上行7BP至2.65%水平,5年期上行5BP至2.87%水平,7年期上行4BP至2.99%水平,10年期上行5BP至3%水平。

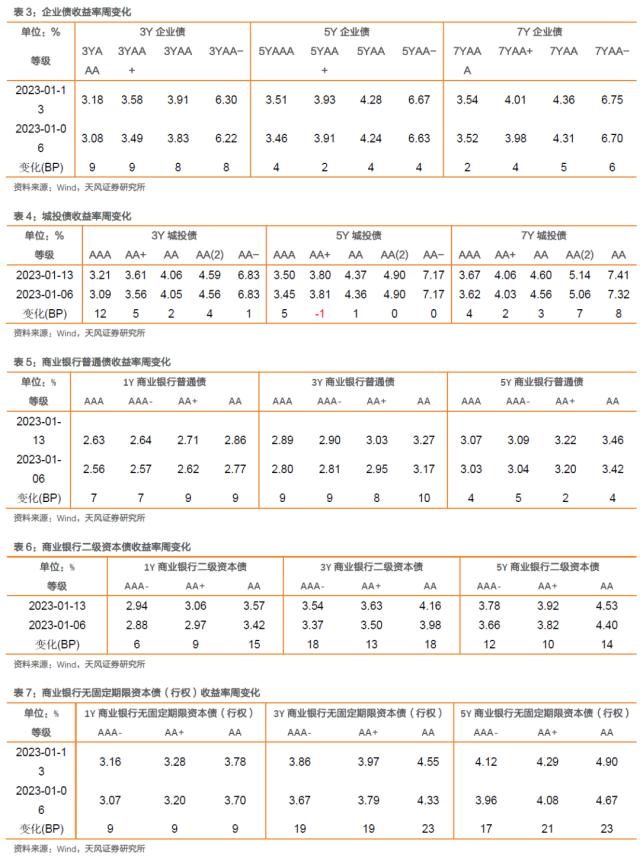

信用债收益率整体上行,部分下行。具体来看,中短期票据收益率曲线1年期各等级收益率上行0-16BP,3年期各等级收益率上行1-12BP,5年期各等级收益率上行4-9BP;企业债收益率曲线3年期各等级收益率上行9-11BP,5年期各等级收益率上行2-6BP,7年期各等级收益率上行3-8BP;城投债收益率曲线3年期各等级收益率变动-1-10BP,5年期各等级收益率变动-2-7BP,7年期各等级收益率变动-1-6BP。

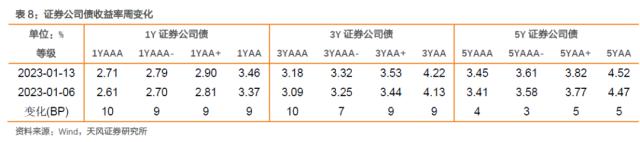

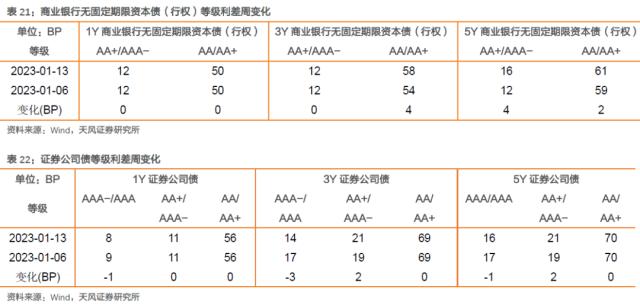

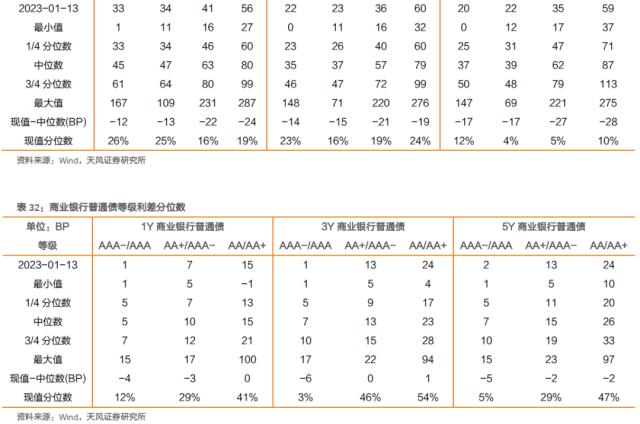

金融债收益率整体上行,部分下行。商业银行普通债收益率曲线1年期各等级信用利差扩大2-6BP,3年期各等级信用利差扩大4-9BP,5年期各等级信用利差下降0-5BP;商业银行二级资本债收益率曲线1年期各等级信用利差扩大9-16BP,3年期各等级信用利差扩大10-15BP,5年期各等级信用利差扩大8-12BP;商业银行无固定期限资本债(行权)收益率曲线1年期各等级信用利差扩大5-18BP,3年期各等级信用利差扩大15-22BP,5年期各等级信用利差扩大14-18BP;证券公司债收益率曲线1年期各等级信用利差变动-1-1BP,3年期各等级信用利差扩大2-6BP,5年期各等级信用利差下降0-1BP;

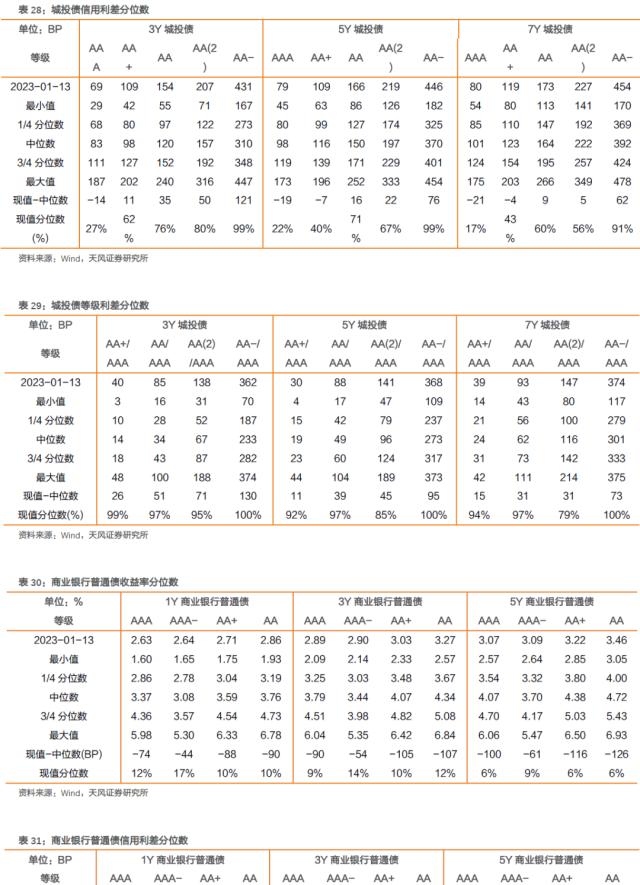

信用利差涨跌互现。具体来看,中短期票据收益率曲线1年期各等级信用利差扩大7-13BP,3年期各等级信用利差变动-7-1BP,5年期各等级信用利差缩小0-2BP;企业债收益率曲线3年期各等级信用利差扩大1-2BP,5年期各等级信用利差缩小2-4BP,7年期各等级信用利差变动-2-1BP;城投债收益率曲线3年期各等级信用利差变动-7-4BP,5年期各等级信用利差缩小1-7BP,7年期各等级信用利差变动-2-4BP。

金融债信用利差整体扩大。商业银行普通债收益率曲线1年期各等级信用利差扩大3-5BP,3年期各等级信用利差扩大4-6BP,5年期各等级信用利差变动-2-1BP;商业银行二级资本债收益率曲线1年期各等级信用利差扩大2-14BP,3年期各等级信用利差扩大9-14BP,5年期各等级信用利差扩大7-11BP;商业银行无固定期限资本债(行权)收益率曲线1年期各等级信用利差扩大5-15BP,3年期各等级信用利差扩大13-19BP,5年期各等级信用利差扩大13-19BP;证券公司债收益率曲线1年期各等级信用利差扩大6-7BP,3年期各等级信用利差扩大3-6BP,5年期各等级信用利差变动0-2BP。

各类信用等级利差整体缩小,部分扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小0-6BP,3年期等级利差缩小2-8BP,5年期等级利差缩小2BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小0-1BP,5年期等级利差缩小0-2BP,7年期等级利差扩大1-3BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差缩小7-11BP,5年期等级利差缩小4-6BP,7年期等级利差变动-2-4BP。

各类信用等级金融债等级利差涨跌互现。商业银行普通债收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大0-2BP,3年期AA+、AA和AA-较AAA等级利差变动-1-2BP,5年期AA+、AA和AA-较AAA等级利差变动-3-2BP;商业银行二级资本债普通债收益率曲线1年期AA+较AAA-、AA较AA+等级利差扩大3-6BP,3年期AA+较AAA-、AA较AA+等级利差变动-5-5BP,5年期AA+较AAA-、AA较AA+等级利差变动-2-4BP;商业银行无固定期限资本债(行权)收益率曲线1年期AA+较AAA-、AA较AA+等级利差维持不变,3年期AA+较AAA-、AA较AA+等级利差扩大0-4BP,5年期AA+较AAA-、AA较AA+等级利差扩大2-4BP;证券公司债收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小0-1BP,3年期AA+、AA和AA-较AAA等级利差变动-3-2BP,5年期AA+、AA和AA-较AAA等级利差变动-1-2BP。

2、交易所市场

交易所公司债市场和企业债市场交易活跃度上升。公司债成交活跃债券净价上涨数大于下跌数,企业债成交活跃债券净价上涨数小于下跌数;总的来看公司债净价上涨364只,净价下跌301只;企业债净价上涨45只,净价下跌77只。

5、附录

风 险 提 示

地产政策力度不及预期,经济基本面恢复超预期,宏观经济政策变动超预期,信用风险发酵超预期