:制造业领域虽然众多,但都遵循基本的供需原理,业务流程可简化为产能扩张-订单获取-生产交付-业绩确认的动态循环。在哪一环节制造业公司股价表现最好,哪些指标可以作为股价上行的提示信号?市场并无系统性认知,本篇报告对此进行讨论。

摘要

宏观:制造业权重提升,投资及利润与股价关联。①制造业占宏观经济及A股权重提升,重要性大幅凸显。制造业业务流程可简化为四大环节:产能扩张、订单获取、生产交付、业绩确认。②宏观层面:制造业投资及利润表现与工业指数股价较为相关。从相关性结果来看,2018年后投资环节的制造业投资增速及贷款需求,业绩环节的制造业利润增速及利润率,与股价相关性达到0.5左右,其余指标相关性不强。③宏观数据由于样本容量、公布频率、变动幅度等因素,与股价关系较为间接,下文进一步从行业、个股层面进行研究。

行业:投资、订单可作为股价机会信号。①从2010年以来涨幅靠前的科技制造行业中,选取三个发展时间较长、经历多轮周期、代表性较强的行业作为研究对象,包括消费电子、安防设备、光伏。②各环节观测指标均为财报数据,投资环节包括资本支出/折旧摊销、在建工程及固定资产增速;订单以预收账款+合同负债为代表;业绩指标选取归母净利润增速及ROE;生产环节在财报上无直接体现指标。③总结来看,资本支出、订单、业绩是股价的有效指标,指标上行期普遍对应股价上涨,拐点信号来看,资本支出、订单上行领先股价,可作为信号指标,业绩同步或落后股价,与共识一致。

个股:订单提示机会,产能投产+订单增长催生大行情。①从上面三个典型行业中选取三个龙头公司作为研究对象,分别是立讯精密(行情002475,诊股)、海康威视(行情002415,诊股)、隆基绿能(行情601012,诊股)。②研究指标进一步扩充,投资环节为资本支出/折旧摊销、固定资产增速;订单以预收账款+合同负债,以及预付账款+应付账款为代表;业绩方面,除净利润增速、ROE外,加入毛利率和费用率考察成本费用把控;此外新增估值分析,包括PE及PEG。③研究结论:a.订单上行拐点领先股价,是较好的机会信号;b.股价持续上涨期对应产能投产后,订单持续增长,业绩持续兑现;c.业绩方面,ROE的提升比业绩增速更重要,其中上行动力主要来自需求增长带动周转率和杠杆提升;d.优秀股票历史上产能扩张与订单增长交替出现,扩张模式普遍为相关多元化扩张,积极寻找第二增长曲线。e.大行情起点往往有低估值配合,PEG从0.5附近涨至1-1.5。

行业及个股梳理。①根据上文分析结论,从科技制造相关的二级行业中筛选近2年资本支出和合同负债出现上行拐点的行业:塑料、农化制品、金属新材料、半导体、光伏设备、通用设备。②在这些行业中筛选资本支出、固定资产增速已出现阶段性高点,订单及ROE开启上行趋势的个股,共选出15只。

风险提示:历史经验有效性下降;技术迭代导致产能落后;经济承压导致订单下滑。

目录

目前制造业在宏观经济和A股市场中的重要性大幅提升,特别是近几年在先进制造领域涌现出众多牛股,如何更好地投资制造业股票成为市场关注。制造业虽然领域众多,但最根本的经济学原理都是供需分析,业务模式可以简化为产能扩张-订单获取-生产交付-业绩确认的动态循环。那么在哪一环节制造业公司股价表现最好,哪些指标可以作为股价上行的提示信号,本篇报告我们将分别从宏观、行业、个股三个层面对上述问题做出讨论,考虑到国内产业结构升级加速,我们将研究重点聚焦先进制造领域。

01

宏观:制造业权重提升,投资及利润与股价关联

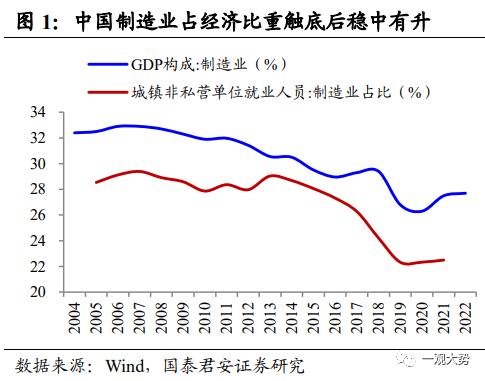

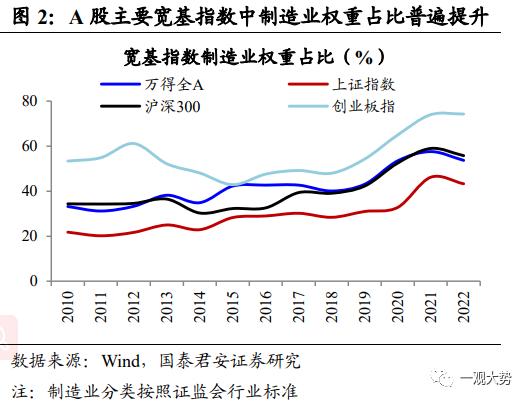

制造业占宏观经济及A股权重提升,重要性大幅凸显。2012年上一轮投资高峰过后,国内经济结构加速转型,制造业占GDP比重以及吸纳就业人数快速下降,与之对应以平台经济为代表的服务业逐渐崛起。2018年后中美贸易战、新冠疫情爆发等突发事件证明保持完整制造业产业链,掌握高端科技制造能力对国家安全的重要性,2021年“十四五规划”首次提出保持制造业比重基本稳定,2021、2022年制造业占GDP比重止跌回升,预计后续将稳中有升。2018年后国内制造业转型升级提速,新兴制造领域涌现出众多优秀公司,其市值大幅扩张带动主要宽基指数中制造业权重明显提升,截至2022年底万得全A 53.7%、上证指数43.3%、沪深300 55.8%、创业板指74.3%,较2018年底40%左右水平普遍提升。目前制造业重要性凸显,如何更好投资制造业股票,特别是把握新兴行业发展机会,值得我们重点思考。

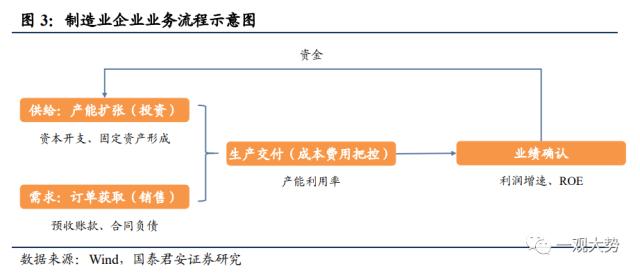

制造业公司业务流程可简化为四大环节:产能扩张、订单获取、生产交付、业绩确认。制造业涉及领域广阔,根据2017年国民经济行业分类,制造业可进一步细分为31个行业,涵盖生产生活的众多方面。不同制造业生产产品不同,具体商业模式各异,分析框架不同,但都遵循最根本的经济学原理——供需。为了整体概括制造业股价表现规律,我们从供需出发,将制造业业务流程简化为四大环节。环节一:供给方面的产能扩张即投资,可观测指标包括资本开支、固定资产形成;环节二:需求方面的订单获取即销售,可跟踪预收账款、合同负债等指标变动;环节三:生产交付,关注重点包括产能利用率等;环节四:业绩确认,经过财务处理将经营结果体现为报表数据,关键指标包括利润增速、ROE等。在实际经营中,四大环节动态进行,相互影响,难以简单割裂。

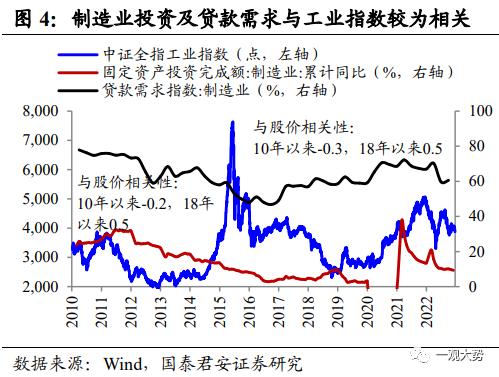

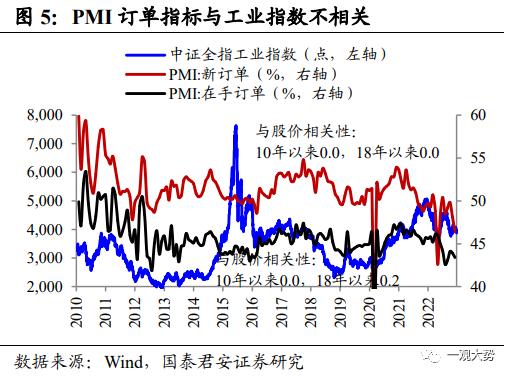

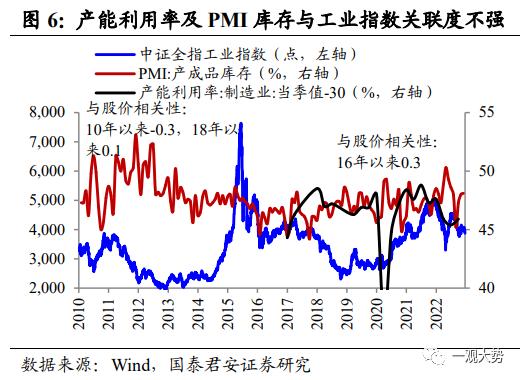

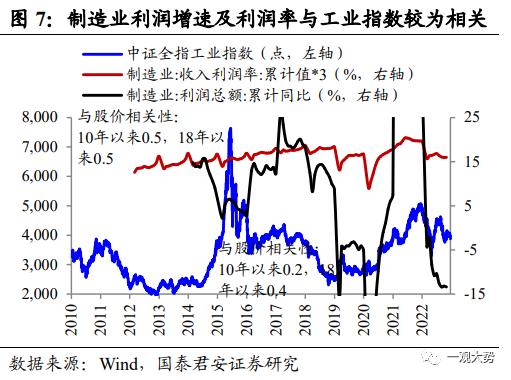

宏观层面:制造业投资及利润表现与工业指数股价较为相关。根据制造业四大环节划分,我们分别寻找宏观层面对应指标,以中证全指工业指数作为A股制造业股价代表,两者对比以确定哪些指标可以作为股价指引。产能扩张环节的宏观指标为制造业固定资产投资增速及贷款需求;订单环节为PMI订单指数;生产环节可关注PMI库存指数、制造业产能利用率;业绩方面,制造业利润增速及利润率是市场较为关注的数据。从相关性结果来看,2010年以来各指标普遍与工业指数关系不强,可能原因是多数时间内宏观指标波动较小;2018年后宏观经济波动加大,结果更具参考性。2018年以来投资环节的制造业投资增速及贷款需求,业绩环节的利润增速及利润率,与股价变动相关性达到0.5左右,其余指标相关性仍然不强。制造业投资和贷款需求可以反映企业家对于未来发展的信心,进而影响市场预期推动股价变动;制造业利润是月频数据,可以在财报空窗期内影响市场对上市公司基本面的判断,并且利润率比利润增速更关键。总体来看,宏观数据由于样本容量、公布频率、变动幅度等因素,与股价关系较为间接,下文我们将进一步从行业、个股层面对上述问题进行探讨。

02

行业:投资、订单可作为股价机会信号

行业层面:投资、订单上行拐点领先股价,可作为提示机会的信号。为了具体分析行业层面制造业股价与哪些指标更相关,我们从2010年以来涨幅靠前的科技制造行业中,选取三个发展时间较长、经历多轮周期、代表性较强的行业作为研究对象,包括消费电子、安防设备、光伏。各环节观测指标均为财报数据,投资环节包括资本支出/折旧摊销(>;1表明扩张)、在建工程及固定资产增速;订单以预收账款+合同负债为代表;业绩指标选取归母净利润增速及ROE;生产环节在财报上无直接体现指标。总结来看,资本支出、订单、业绩是股价的有效指标,指标上行期普遍对应股价上涨,拐点信号来看,资本支出、订单上行领先股价,可作为信号指标,业绩同步或落后股价,与股价提前反映业绩的共识一致。

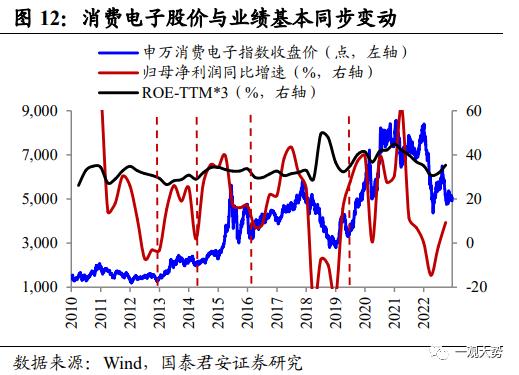

2.1. 消费电子:苹果新品持续催化,投资领先股价领先订单

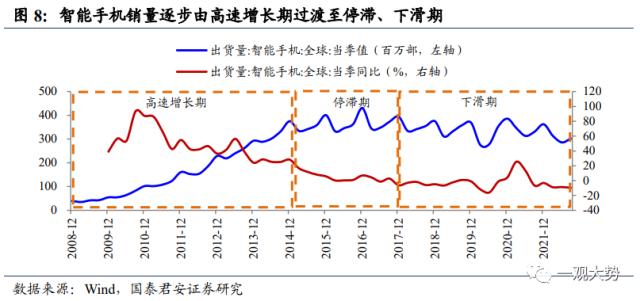

消费电子行业2014年后进入销量瓶颈期,品类扩充、单价提升驱动行业保持成长。以智能手机为例看消费电子行业发展,2007年苹果推出第一代iPhone手机开启手机智能化时代,2010年推出极具创新的iPhone4使得全球智能手机销量快速增长;2014年后由于渗透率到顶,智能手机出货进入停滞期;2017年后受全球宏观经济、疫情等影响,智能手机出货边际下滑。虽然智能手机销量早早进入瓶颈期,但并未影响过去10年A股市场涌现出大量优秀的消费电子股票,相关公司持续的品类扩张及客单价提升是其业绩保持增长的关键。

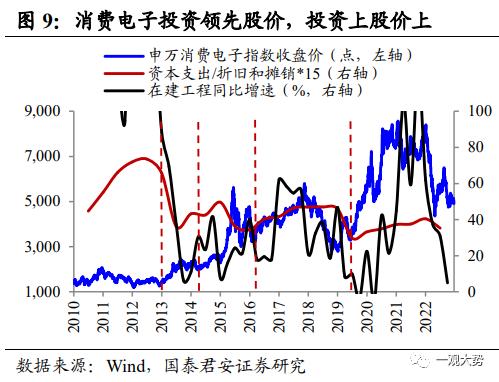

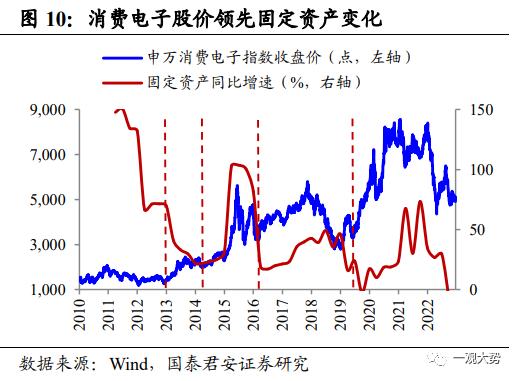

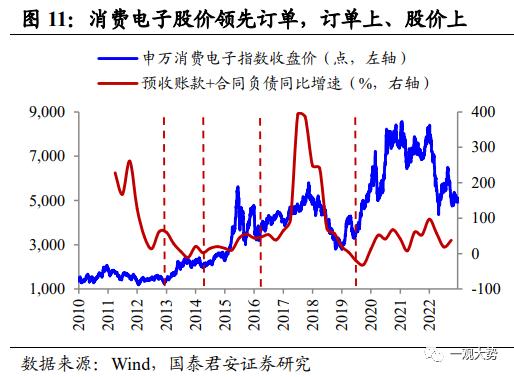

消费电子投资领先股价,股价领先订单,苹果新品推出影响明显。2010年以来申万消费电子行业指数出现四轮上涨幅度大、持续时间长的牛市行情,分别开始于12/12、14/03、16/03、19/06,与苹果新品推出具有一定关系。2012年iPhone5首次进入中国市场,国内苹果产业链公司开始扩容;2014年苹果推出史上最畅销的智能手机iPhone6;2016年推出iPhone7时发布无线蓝牙耳机Airpods;2019年推出新款耳机Airpods Pro,进一步打开用户市场。从股价与各环节指标关系来看,各指标连续上行过程中,消费电子行业指数均有不错表现,即产能、订单、业绩持续提升时,股价上行趋势强劲。从指标上行拐点信号来看,投资领先股价,股价领先于订单及固定资产,股价与业绩基本同步,投资开始扩张可作为消费电子行业的机会信号,但订单指示意义不明显,可能原因在于市场对苹果新品推出较为关注,强势新品推出后股价即开始反映未来销量大增的预期,后续实际订单才会反映出来。

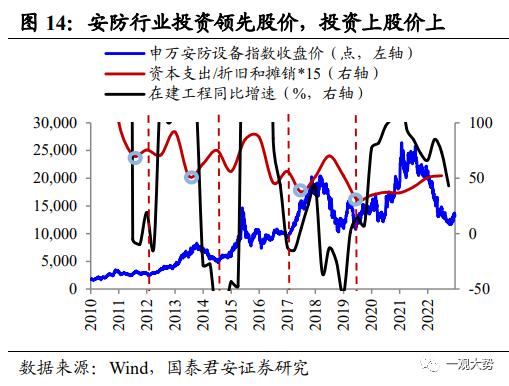

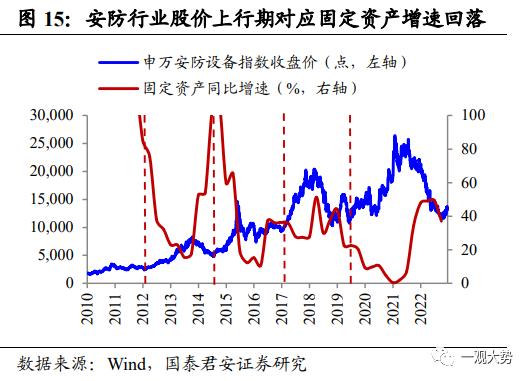

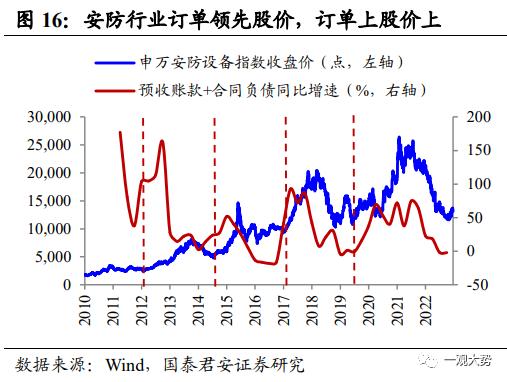

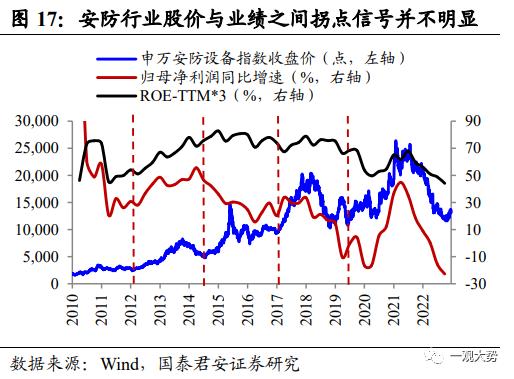

2.2. 安防:政府投资驱动发展,投资、订单领先股价

安防行业持续进行技术迭代,需求驱动逐渐由政府向企业个人切换。中国安防行业最早可追溯至20世纪60年代故宫文物失窃,经过数十年发展国内安防行业经历多轮技术升级迭代,2007-2010年为数字化阶段,2011-2015年为网络高清化阶段,2016年以来为智能化阶段。三阶段中安防行业增速出现较大波动,发展驱动逐渐由To G转向To B和To C,2007-2010年受益北京奥运会、上海世博会、广州亚运会、深圳大运会等大型活动带动行业增速快速提升;2010-2015年平安城市、天网工程等大型规划持续推进,行业增速虽下滑但仍可维持10%以上;2016年后雪亮工程启动带动行业增速回升,2019年后大型政府建设逐渐接近尾声,企业数字化升级、个人家庭监控等需求接棒,但受疫情影响行业增速下滑明显。

安防行业投资、订单领先股价,产能投产+订单业绩上行驱动大行情。2010年以来申万安防设备指数共有4轮明显的牛市行情,分别起步于12/01、14/07、16/12、19/06。从股价和各环节指标关系来看,资本支出、订单、业绩持续上行过程中,股价均有强势上涨,但股价上涨期固定资产增速多为大幅回落,对应产能成功投产。从指标上行拐点信号来看,投资、订单领先股价,但业绩拐点与股价拐点的先后并无规律。简单来说,资本支出、订单上行提示安防行业机会,产能大规模投产后,持续的订单和业绩释放驱动股价走出上涨行情。

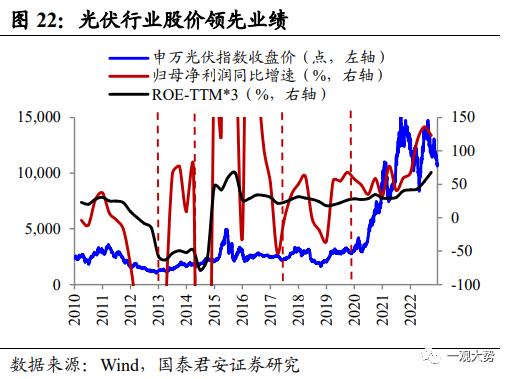

2.3. 光伏:投资、订单领先股价,需求较供给更重要

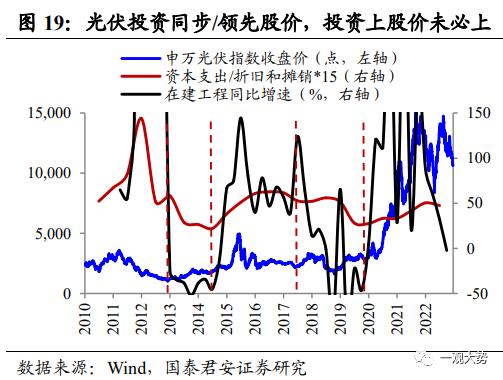

光伏发展中政策影响不容忽视,但权重正在减弱。以海内外装机增长划分,2011年以来国内光伏行业发展共经历三个阶段,其中国内外政策的影响显著。阶段一(2011-2017年):海外长期停滞,国内爆发式增长。2011、2012年美国、欧盟相继开启对华光伏产品的反倾销调查,此后多年国内出口停滞,但同时国内政策支持开始发力,2012年发布《太阳能(行情000591,诊股)发电发展十二五规划》,国内市场接棒增长。阶段二(2018-2019年)国内快速回落,海外恢复增长。2018年欧盟委员会决定不再延长对华太阳能板双反政策,海外出口恢复增长;但针对国内补贴乱象,2018年出台“531新政”规范行业发展,国内装机快速回落。阶段三(2020年至今)内外需共振爆发。世界主要国家相继发布碳中和计划,对新能源发展更加重视,叠加光伏度电成本成功平价,全球光伏装机出现爆发式增长,中国企业占据产业链绝对地位,充分享受这一红利。

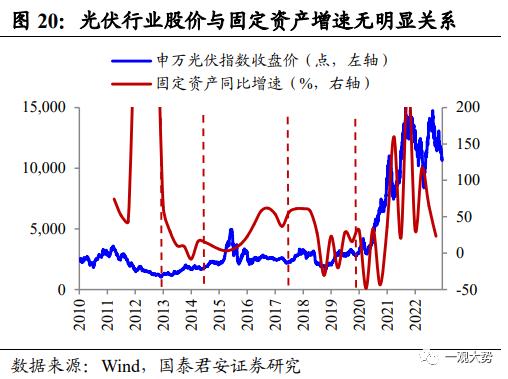

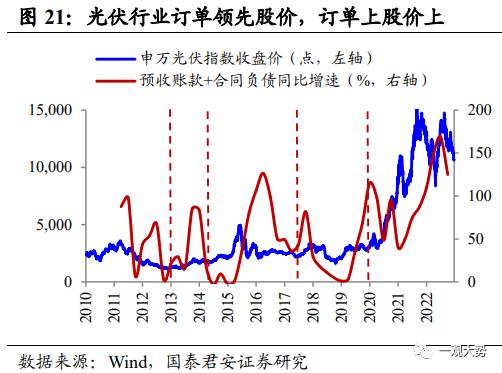

光伏行业投资、订单领先股价,需求较供给对长期行情的指示作用更强。2010年以来申万光伏设备指数共有4轮明显的牛市行情,起步时点分别是12/12、14/05、17/05、19/11。从股价和各环节指标关系来看,订单持续上行期股价均有不错表现,但资本支出上行期股价未必上涨,且股价与固定资产增速无明显关系,由于进入门槛不高,行业经常出现的产能过剩往往限制股价上行动能,需求端订单对长期行情的指示作用更强。从拐点信号来看,资本支出同步/领先股价,订单领先股价,两者同样可作为提示机会的信号,光伏股价领先业绩与共识一致。

2.4. 供需两旺时股价弹性最大

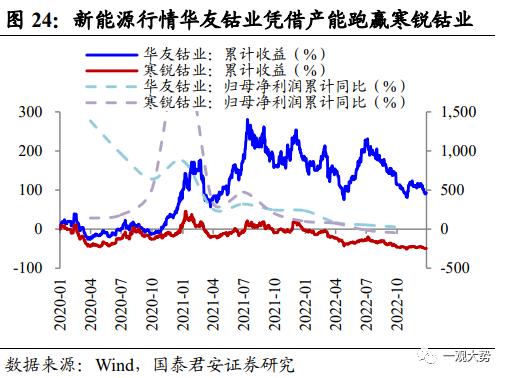

行业/公司供需两旺时,股价表现更强。上面三个行业的研究大致可得出结论,投资(产能扩张)、订单的增长均可以作为股价提示信号,股票实例和经济学原理都表明,供需两旺共同扩张是更健康的状态。有产能无订单,就会出现供给过剩,行业竞争格局恶化,以光伏行业为例,16-19年行业资本支出强度持续上行保持高位,但订单增速连续下滑,期间行业指数表现低迷。有订单无产能,仅能获取阶段性涨价带来的红利,基本面和股价弹性严重受限,以新能源电池材料为例,2020年行业需求开始爆发,产品价格快速上涨,已有大规模产能投产的华友钴业(行情603799,诊股)充分享受量价齐升,而产能相对受限的寒锐钴业(行情300618,诊股)股价上涨幅度明显更小。

03

个股:订单提示机会,产能投产+订单增长催生大行情

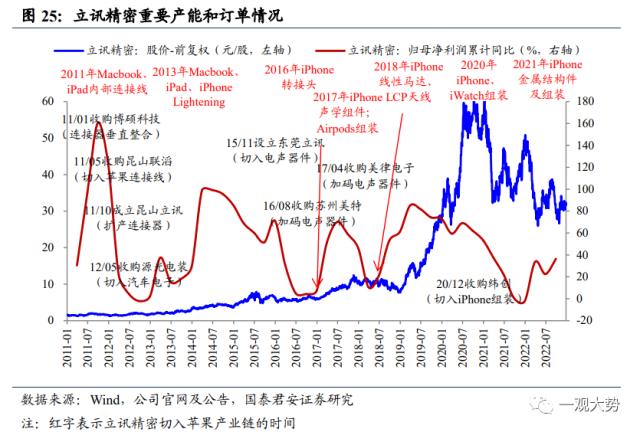

个股层面:订单领先股价,产能投产+订单持续增长推动股价大行情。为了使研究结论更落地,我们进一步分析个股层面制造业股价与各环节哪些指标更相关。我们从上面三个典型行业中选取三个龙头公司作为研究对象,分别是立讯精密、海康威视、隆基绿能。研究指标进一步扩充,投资环节为资本支出/折旧摊销、固定资产增速;订单以预收账款+合同负债,以及预付账款+应付账款为代表;业绩方面,除净利润增速、ROE外,加入毛利率和费用率考察成本费用把控;此外新增估值分析,包括PE及PEG。个股层面研究结论包括:①订单上行拐点领先股价,是较好的机会信号;②股价持续上涨期对应产能投产后,订单持续增长,业绩持续兑现;③业绩方面,ROE的提升比业绩增速更重要,其中上行动力主要来自需求增长带动周转率和杠杆提升;④优秀股票历史上产能扩张与订单增长交替出现,扩张模式普遍为相关多元化扩张,积极寻找第二增长曲线;⑤大行情起点往往有低估值配合,PEG从0.5附近涨至1-1.5。3.1. 立讯精密:外部收购扩充品类,产能投产+订单增长是股价最佳阶段外部收购快速扩张产能,不断切入新产品线打开成长空间。立讯精密上市初期主营电脑连接器,此后通过不断收购扩充产品线,并且切入苹果产业链获取订单,2017年后立讯成功拿下Airpods组装、iPhone组装、iWatch组装业务,从消费电子零部件生厂商转型为综合性平台企业。我们通过公司官网及公告梳理重要产能及订单时间线,立讯精密股价分别在12/12、16/12、19/01开启三轮大的上涨行情,均对应有重要新业务开展,如2011年开始为Macbook、iPad供应内部连接线,2013年开始供应Macbook、iPad、iPhone的Lightening线,2017年、2019年拿下Airpods、Airpods Pro组装订单,2020年进一步拿下iPhone和iWatch组装订单。关键订单的获取使得公司成功打开下一阶段成长空间,股价得以重估。

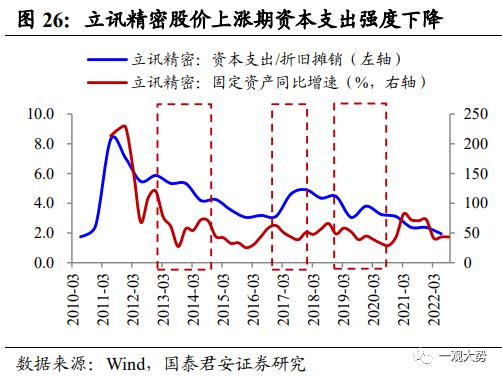

订单上行拐点领先股价,股价上涨期:产能投产投资高峰渐过,订单持续增长带动业绩上行。立讯精密股价三轮上涨期分别是12/12-14/08,16/12-17/11,19/01-20/10。首先从拐点信号来看,订单领先股价,这一点与消费电子行业结论相反,业绩增速与股价拐点基本同步,其余指标的信号意义并不明显。股价上涨期间内,资本支出出现高峰后回落,固定资产增速高峰则已过去,表明产能逐渐建成投产;订单持续增长并转换为业绩增速上行;公司ROE上行或维持高位,毛利率、费用率同时保持高位,净利率未提供正向推动;估值均大幅上涨,前两轮中PEG从最初0.5升至1附近,最近一轮则从0.5升至1.5,后期泡沫明显。

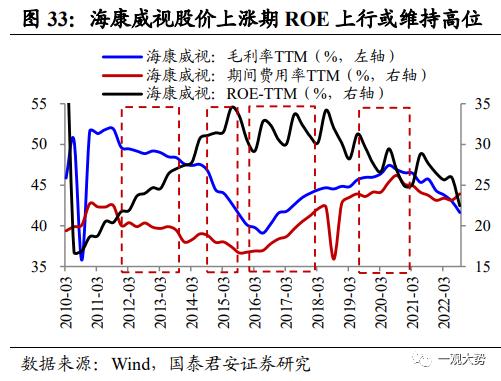

3.2. 海康威视:自建产能拓展业务,产能投产+订单增长是牛市特征积极自建扩张,持续提升技术实力、拓展业务平台。海康威视2010年上市后全球视频监控市占率迅速跃升至第一位,此后多年在网络高清化技术路线上保持增长。2015年公司深度智能产品首次亮相正式进入智能化阶段,并先后在内部孵化出8个创新业务,逐渐成长为智能物联平台型企业。海康威视主要采取内生增长的扩张模式,通过自建产业基地扩充产能,内部鼓励员工创新并跟投孵化创新业务。通过梳理公司投资公告,我们认为公司产能投资的几个关键节点包括:2011年录像设备、摄像机产业基地完工;2017年9月开始建设多个科技园和产业园;2022年1月开始建设机器人(行情300024,诊股)基地、红外热成像基地等。从上述节点前后股价走势直观判断,2011年产能投产后股价自2012年开始走出上涨行情,但2017年、2022年新增产能开始投资后股价表现并不好。

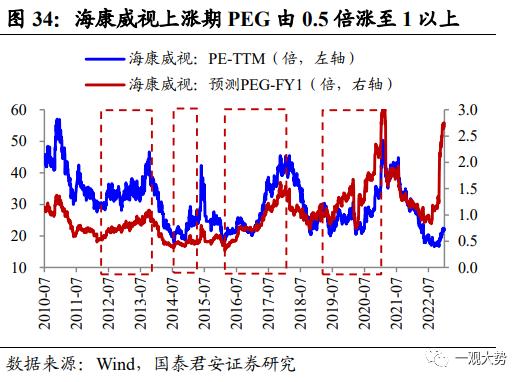

订单领先股价,持续上涨期:产能逐步投产,订单持续增长,盈利能力强劲。海康威视自上市以来共有四轮上涨行情分别是12/01-13/10、14/07-15/05、16/01-18/03、19/06-21/01。从指标拐点信号来看,订单的指示意义仍然明显,其余指标并不存在明确规律。股价持续上涨行情中,资本支出高峰已过,固定资产增速出现高峰后回落,表明产能逐步投产;订单持续增长并兑现业绩,利润增速未必提升但会保持阶段性高位;ROE大幅上行或保持高位,展现出较强的盈利能力,毛利率和费用率同步变动但多轮行情中有涨有跌;估值大幅回升,前三轮行情PEG由0.5左右涨至1-1.5,最近一轮行情则由1涨至3。整体来看,海康威视股价与各指标间的关系与立讯精密结论一致。

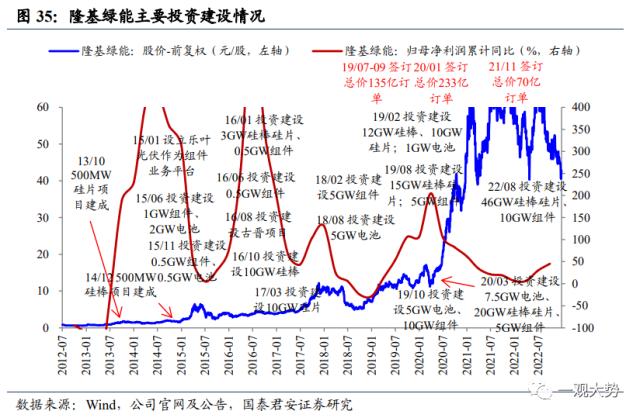

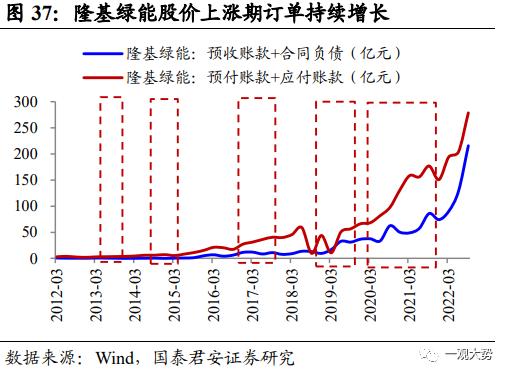

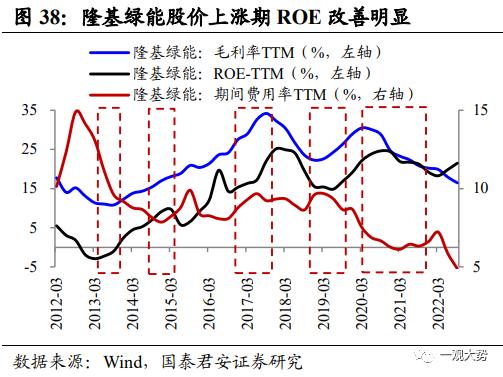

3.3. 隆基绿能:推进一体化布局,订单增长较产能投产更重要技术优势奠定行业地位,一体化战略顺利推进。隆基绿能自成立起就专注单晶技术的发展,2012年上市后单晶硅片产能成功扩张,2014年收购乐叶光伏正式进军下游组件和电池生产,此后不断通过自建丰富产能布局,并凭借在单晶技术路线上的先发优势成长为光伏一体化龙头。公司投资公告显示,隆基于15年下半年、16年、19年2月和8月开始集中投资建设生产基地,但公告后股价表现一般或处于行情后期,对市场刺激不明显。19年下半年及20年初隆基公告签订数百亿订单,终端需求的爆发推动股价走出了长达近2年的行情。

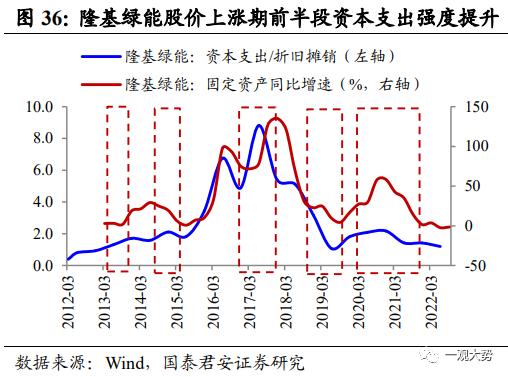

订单提示机会,市场抢跑产能投产。隆基绿能上市以来共出现五轮上涨行情,分别是13/04-13/10、14/06-15/04、16/12-17/11、18/11-19/09、20/03-21/11,行情出现次数明显多于立讯和海康,且每轮持续时间偏短,与行业周期性较强有关。拐点信号方面,订单仍是明确有效的指标。股价上涨期前半段,资本支出和固定资产增速普遍继续上行,这与前两个例子相反,表明投资扩张仍在继续,市场来不及等待新增产能的投产而提前发力;业绩方面,历史周期波动大,除最近一轮行情中业绩增速下行外,前几轮行情增速均回升或保持高位,更重要的是ROE回升,期间毛利率、费用率均有改善,净利率提升这一特征较立讯和海康更明显,与光伏降本增效发展驱动模式有关;估值方面,PEG往往从0.3附近反弹至1-1.5,估值弹性更大。

04

行业及个股梳理

根据上文分析结论,我们从科技制造相关的二级行业中筛选近2年资本支出和合同负债出现上行拐点的行业,包括:塑料、农化制品、金属新材料、半导体、光伏设备、通用设备。更进一步,我们在这些行业中筛选资本支出、固定资产增速已出现阶段性高点,订单及ROE开启上行趋势的个股,共选出15只。

05

风险提示

市场环境变化,导致历史经验有效性下降的风险;部分行业技术快速迭代,导致现有产能落后的风险;宏观经济增长承压,导致部分行业订单下滑的风险。